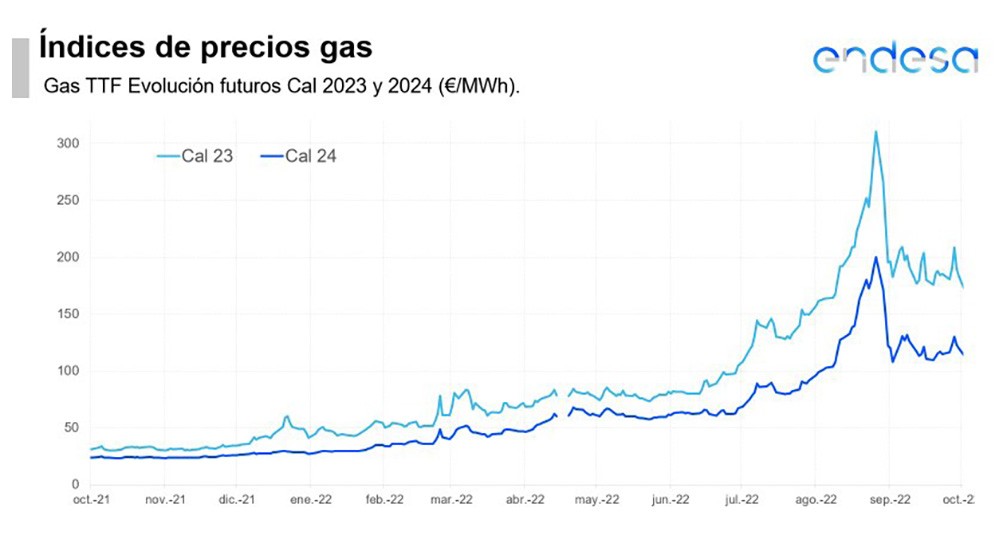

- Europa asiste a su primer mes sin gas ruso del Nord Stream 1, vía de entrada de más del 10% del gas.

- La resaca tras la extrema tensión vivida en agosto nos ha dejado unos mercados que ya han asumido un futuro sin apenas gas ruso, por lo que la parada total del Nord Stream no ha impactado en los precios del gas.

- El impactante sabotaje del Nord Stream a finales de mes, tampoco ha afectado a los precios energéticos.

- Que han tenido bajadas generalizadas tanto en gas como en electricidad, aunque se mantiene un nivel elevadísimo.

- Ante esta situación de precios energéticos insostenibles a medio y largo plazo, todos los países están tomando medidas para reducir el impacto en los consumidores.

- La Comisión Europea aprueba un Plan de Intervención de Emergencia basado en la reducción de consumos, la fijación de 180 €/MWh como precio máximo a la renovable y nuclear; y un impuesto a los beneficios extraordinarios de empresas energéticas.

- Reino Unido limita la factura anual de gas y electricidad. Alemania quiere dedicar 200.000 Millones de Euros a reducir las facturas de gas y electricidad. Francia limita la subida de la tarifa eléctrica a un 15% tras el 5% que aplicó para 2022.

- España aprueba el RDL 17/2022 que rebaja el IVA del gas al 5%, permite a la cogeneración participar del mecanismo de excepción ibérica y crea el Servicio de Respuesta Activa de la Demanda.

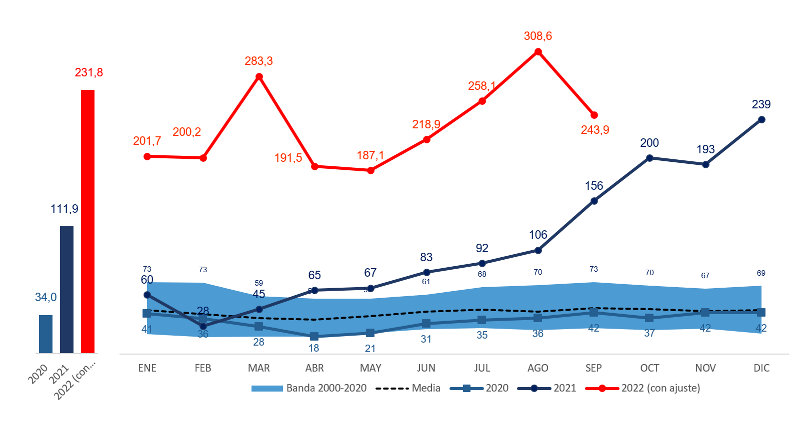

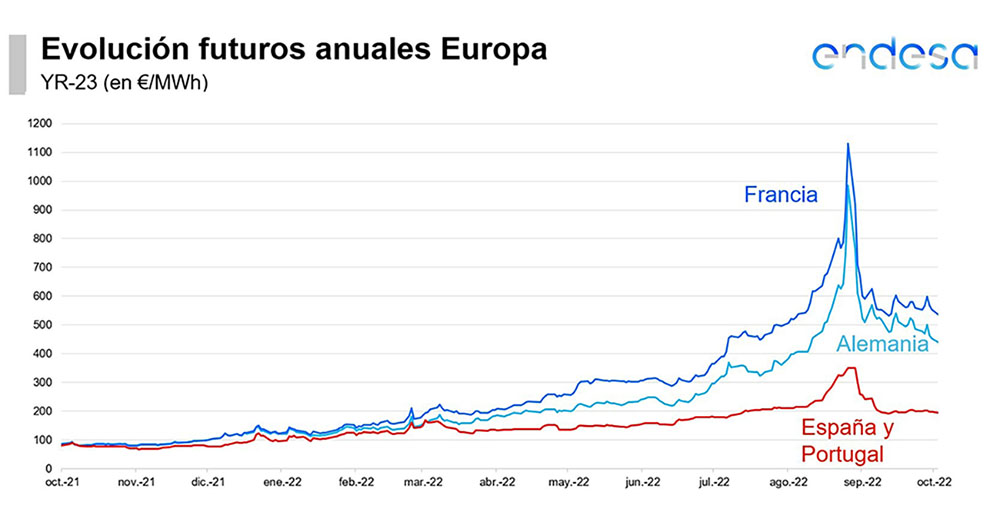

- Los precios mayoristas europeos entre los 340 y los 420 €/MWh en septiembre, un 30% menos que agosto.

- España y Portugal reducen el precio mensual hasta los 245 €/MWh volviendo a ser de los mercado mayoristas más competitivos tras los nórdicos (212 €/MWh) y Polonia (172 €/MWh).

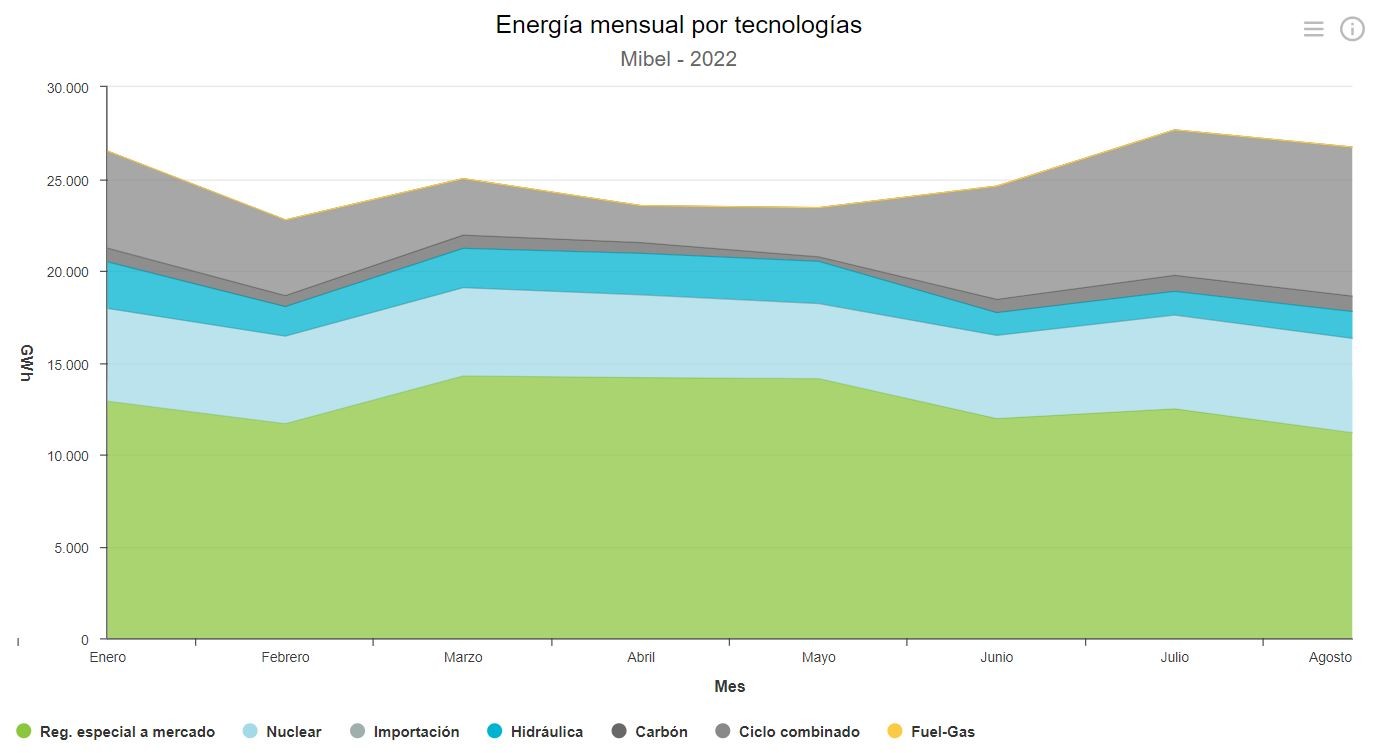

- España exporta un 13% de su generación eléctrica, unos 4.000 MW.

- Sin apenas gas ruso y con mantenimientos en Noruega, los almacenamientos de gas han mantenido un buen ritmo de inyecciones alcanzando un excelente 89% de capacidad.

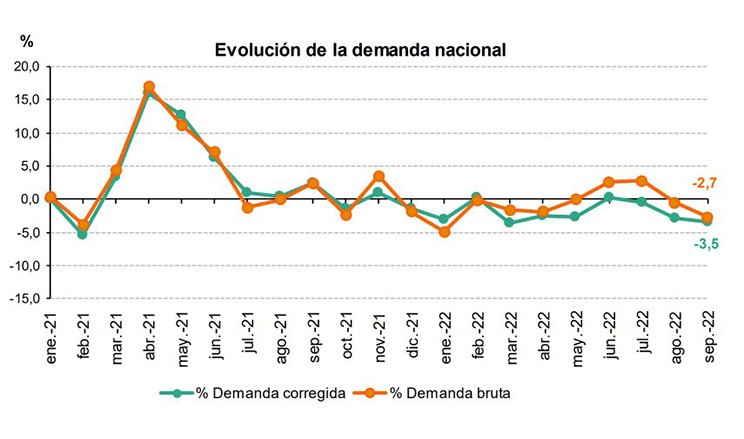

- Los altos precios del gas están provocando una destrucción de demanda a nivel europeo superior al 10% en algunos países.

- Si bien, mantienen a Europa como destino preferente de los metaneros. Importaciones reducidas en Asia.

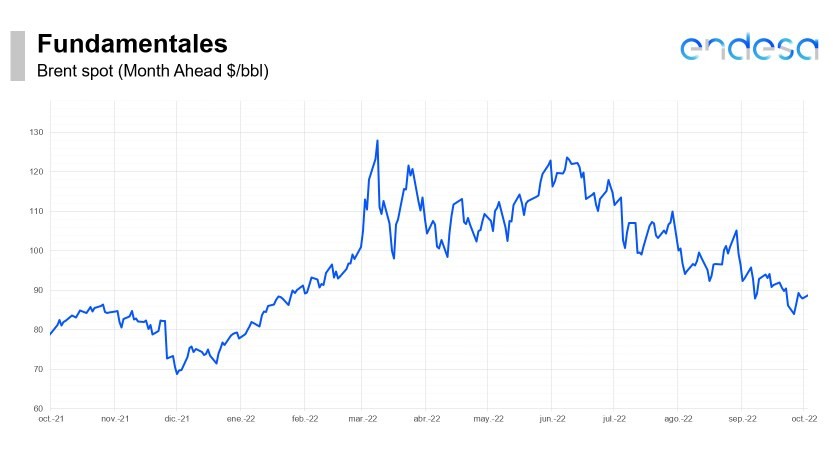

- Los precios del petróleo tocan mínimos de antes de la guerra en Ucrania, ante la subida de los tipos de interés.

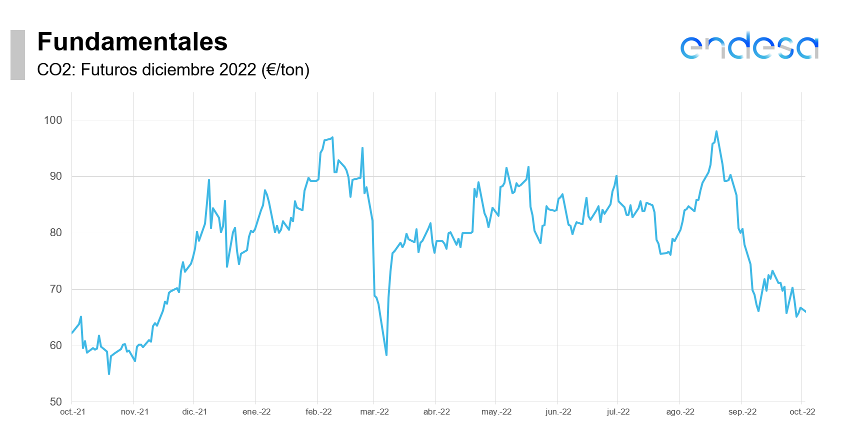

- CO2 en mínimos por la debilidad de la demanda y posible intervención.