1.Titulares y tema del mes: De nuevo la Regulación

Las altas temperaturas reducen el consumo de gas y electricidad en Europa provocando una situación de exceso de gas.

El gas spot baja entre un 50 y un 60% respecto a septiembre con los mejores datos en más de 1 año.

Y provoca que los precios eléctricos europeos pierdan más de un 50% siendo los más competitivos del 2022: entre los 155 y 180 €/MWh para los distintos mercados europeos.

Los datos provisionales nos indican que España habría tenido el mes de menor consumo en los últimos 16 años, exceptuando los 3 meses de la pandemia.

Y también habría sido el mes de menor generación hidráulica de los últimos 16 años debido a las bajas reservas hidráulicas en el 27% de capacidad.

Disparidad en los futuros eléctricos ya que en Alemania y Francia bajan mientras que España y Portugal suben.

Los mayores ascensos ibérico para la segunda mitad del 2023 (+15%) y el 2024 (+27%).

Las huelgas vividas en Francia retrasan todavía más la vuelta de la mitad del parque nuclear con una producción un 30% de la media.

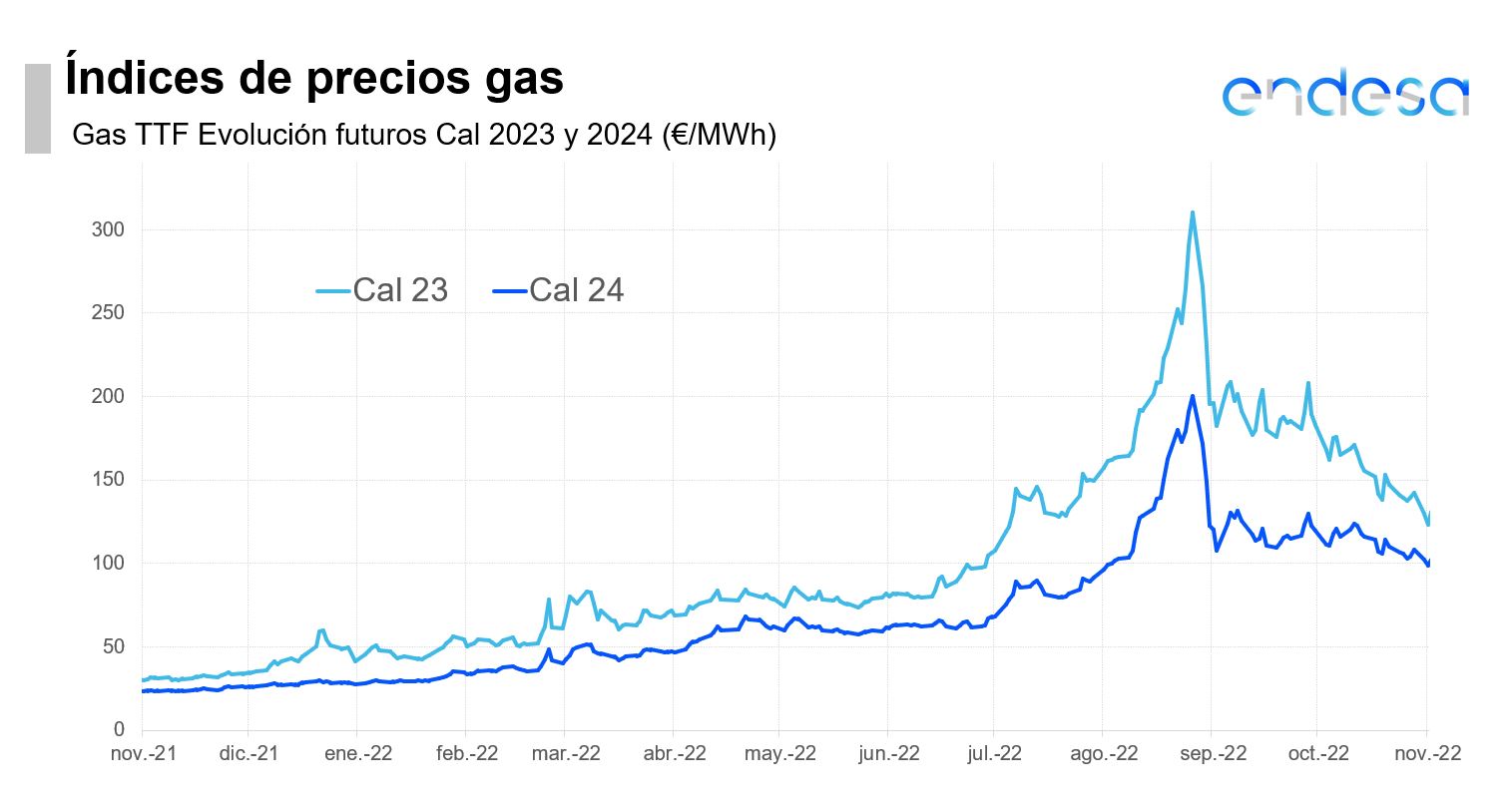

Mucho protagonismo para los futuros del gas que bajan más de un 30% para este invierno y para el resto del 2023.

Los almacenamientos alcanzan el 95% de llenado.

A pesar de ello, los precios de futuros siguen un 100% por encima de antes del inicio de la guerra de Ucrania.

Tras los grandes avances regulatorios de septiembre, en octubre se ha ralentizado tras las divergencias de fondo entre los estados miembros.

Avanzan algunas medidas mientras se estancan las de calado como topar el precio del gas en Europa, bien para todo el consumo de gas, o bien para la generación eléctrica.

La reducción de la producción anunciada por la OPEP y Rusia, eleva el precio del Brent a los 95 $/bbl.

Europa frena las reformas, ante nuevas medidas de calado, por discrepancias entre los estados miembros

Los 27 no logran ponerse de acuerdo, aún, para imponer un precio máximo al gas para Europa o para el sector eléctrico.

Tras un septiembre frenético de reuniones, propuestas y aprobación de medidas por parte de Europa, como respuesta a los niveles imposibles que alcanzaron los mercados energéticos durante el mes de agosto, octubre ha supuesto un importante frenazo en el avance de medidas por parte de Europa. De hecho, las nuevas propuestas se tendrán que aprobar en una cumbre de jefes de estado prevista para el 24 de noviembre. Parece como si el respiro que han dado los precios del gas en este mes, se hubiera transmitido como un respiro en el avance regulatorio.

Septiembre nos dejó estas 3 grandes medidas:

Una bajada de consumo eléctrico del 5% en horas de precio máximos y recomendación de una reducción del 10% para todos los estados miembros.

Tope de precio a las energías inframarginales (renovables, nuclear e incluso el lignito -el carbón autóctono-) en 180€/MWh.

Impuesto sobre los potenciales beneficios extraordinarios de las compañías petroleras y gasistas.

En octubre se está avanzando en otras medidas relevantes como:

La compra conjunta de un 15% del gas que se almacena en Europa.

El diseño de un índice alternativo al TTF con mayor peso del GNL que sirva de referencia para los futuros contratos de largo plazo de gas.

Un corredor dinámico de precios del gas, que supondría poner límites a los bruscos cambios que se producen en los precios en las sesiones de negociación.

Pero las medidas que se consideran que podrían tener más impacto serían poner un precio máximo a las transacciones de gas dentro de Europa, lo cual supone poner un máximo al precio del gas; o poner un techo al precio del gas para la generación eléctrica (un equivalente a la excepción ibérica pero a nivel europeo), son medidas que tendrían muchas consecuencias que también preocupan. Lo cierto es que a pesar de que se ha conseguido que Alemania no se oponga a ellas, sigue existiendo muchas discrepancias entre los países miembros.

También ha sido muy llamativo la propuesta alemana de querer poner un precio máximo en factura al gas y a la electricidad para los consumidores de este país. Alemania estima que el coste de esta medida supondría 200.000 millones de Euros.

2.Evolución de los Fundamentales que afectan al mercado eléctrico

Cuando hablamos del mercado eléctrico en España tenemos que analizar no sólo el precio de la electricidad sino de aquellos fundamentales que tienen influencia en las tecnologías que forman el mix de generación. Habitualmente seguimos el precio de los combustibles como el carbón y el gas; y también de otros índices que influyen en éstos, como el petróleo, los derechos de emisiones de CO2 y el tipo de cambio Euro/dólar.

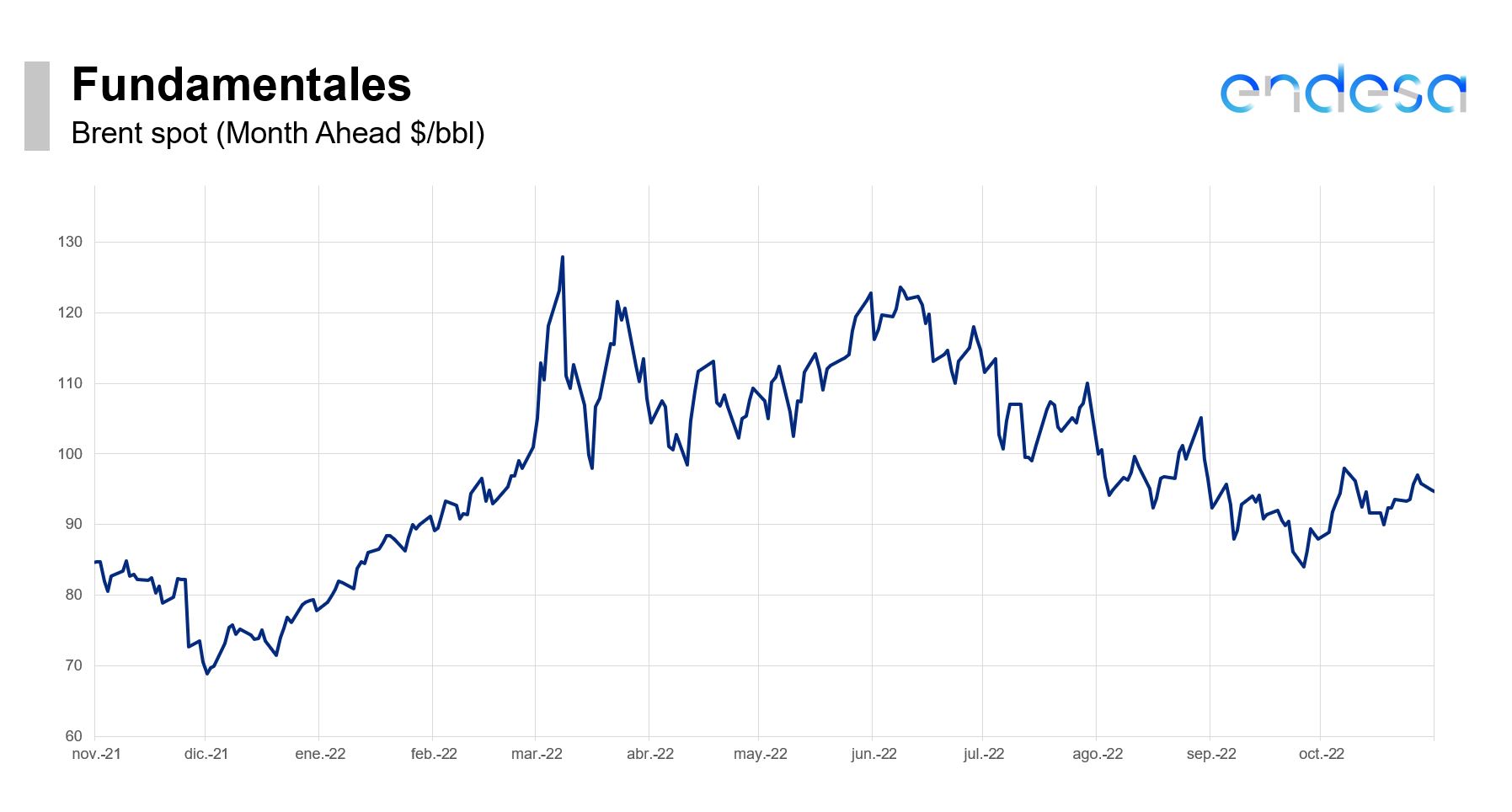

El Brent vuelve a subir tras el anuncio de reducción de oferta por parte de la OPEP+

Evolución del Brent en ($/bbl)

Como un jarro de agua fría ha sentado la decisión de la OPEP+ de recortar la producción en más de 2 millones de barriles al día a partir de noviembre.

Recordemos que el petróleo Brent cotiza en $/bbl y al hacer el cambio a €/bbl su valor supone que mantiene los niveles históricos más altos de precios, aunque algo menos que los récords del pasado verano.

Más información, en Ver+.

En los días previos a la reunión de principios de mes se había anunciado una posible rebaja de 1 millón de barriles al día. Sin embargo los países más partidarios de restringir la oferta se impusieron en la decisión final. A esta cantidad debemos de añadir que EEUU pone fin a la salida de reservas estratégicas de petróleo que había estado llevando a cabo en los últimos 6 meses por 1 millón de barriles al día. Así pues, a partir del 1 de noviembre la oferta mundial de petróleo se reduce en 3 millones de barriles al día, que representa un 3% del consumo mundial. Es un valor muy significativo.

Los precios reaccionaron con importantes subidas abandonando los niveles por debajo de los 90 $/bbl en los que se había negociado a finales de septiembre y tras el repunte en la primera semana del mes, los nuevos niveles están ahora en los 95 $/bbl.

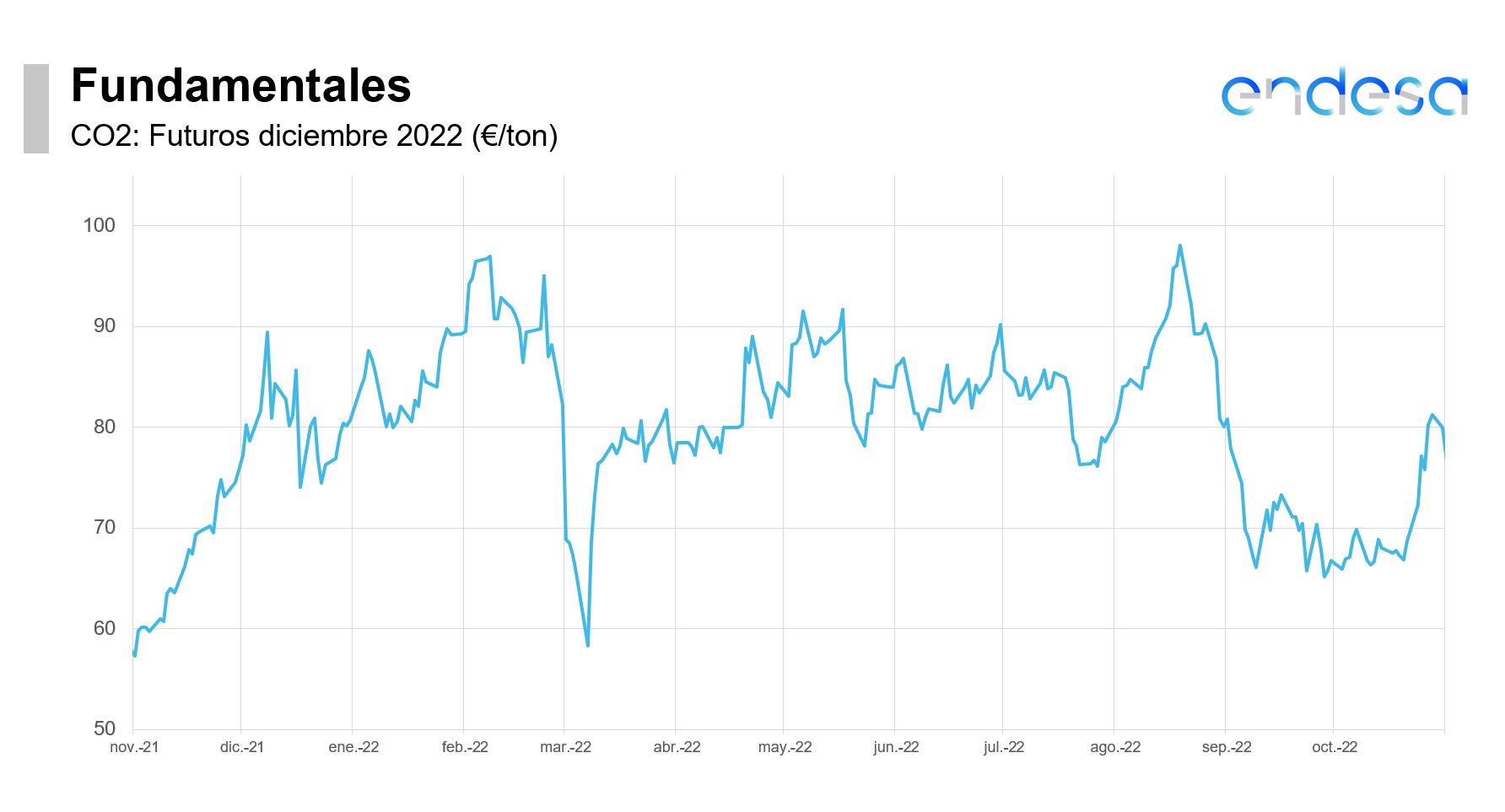

Evolución del futuro del CO2

Sin noticias destacables en el ámbito del CO2, que tras varias semanas en los niveles más bajos del 2022 -por debajo de los 70 €/t- las compras retornaron impulsando el precio de los derechos de emisión de la UE por encima de los 80 €/t. Se mantienen las débiles previsiones de demanda y por lo tanto de emisiones para los próximos meses.

Dentro de la vorágine regulatoria europea, en algún momento se oyeron rumores que apuntaban a poner en circulación más derechos para reducir el precio, pero por ahora no parece que la Comisión Europea vaya por este tipo de solución para reducir los altos precios energéticos en Europa.

El CO2 por encima de los 80 €/t tras semanas a su nivel más bajo del 2022

El CO2 por encima de los 80 €/t tras semanas a su nivel más bajo del 2022

3.El mercado eléctrico en España

Los precios eléctricos europeos se hunden un 50% situándose en los valores más bajos del año

Dejamos atrás los niveles de 200 €/MWh en la mayor parte de mercados europeos, al menos de manera temporal. Esto ha representado fuertes caídas con respecto a los precios del mes anterior que para mercados como el de Francia, Alemania, el Reino Unido o Italia, han supuesto más de un 50%. Francia ha pasado de promediar en septiembre un precio spot cercano a los 400 €/MWh a un octubre en 179 €/MWh.

En general la demanda ha retrocedido significativamente por las altas temperaturas, apoyados por una buena aportación renovable a pesar que las reservas hidráulicas en la mayor parte de los países, se encuentran en niveles históricamente bajo. Incluso, la mala situación de producción nuclear en Francia no ha sido determinante en este mes por esa baja demanda citada.

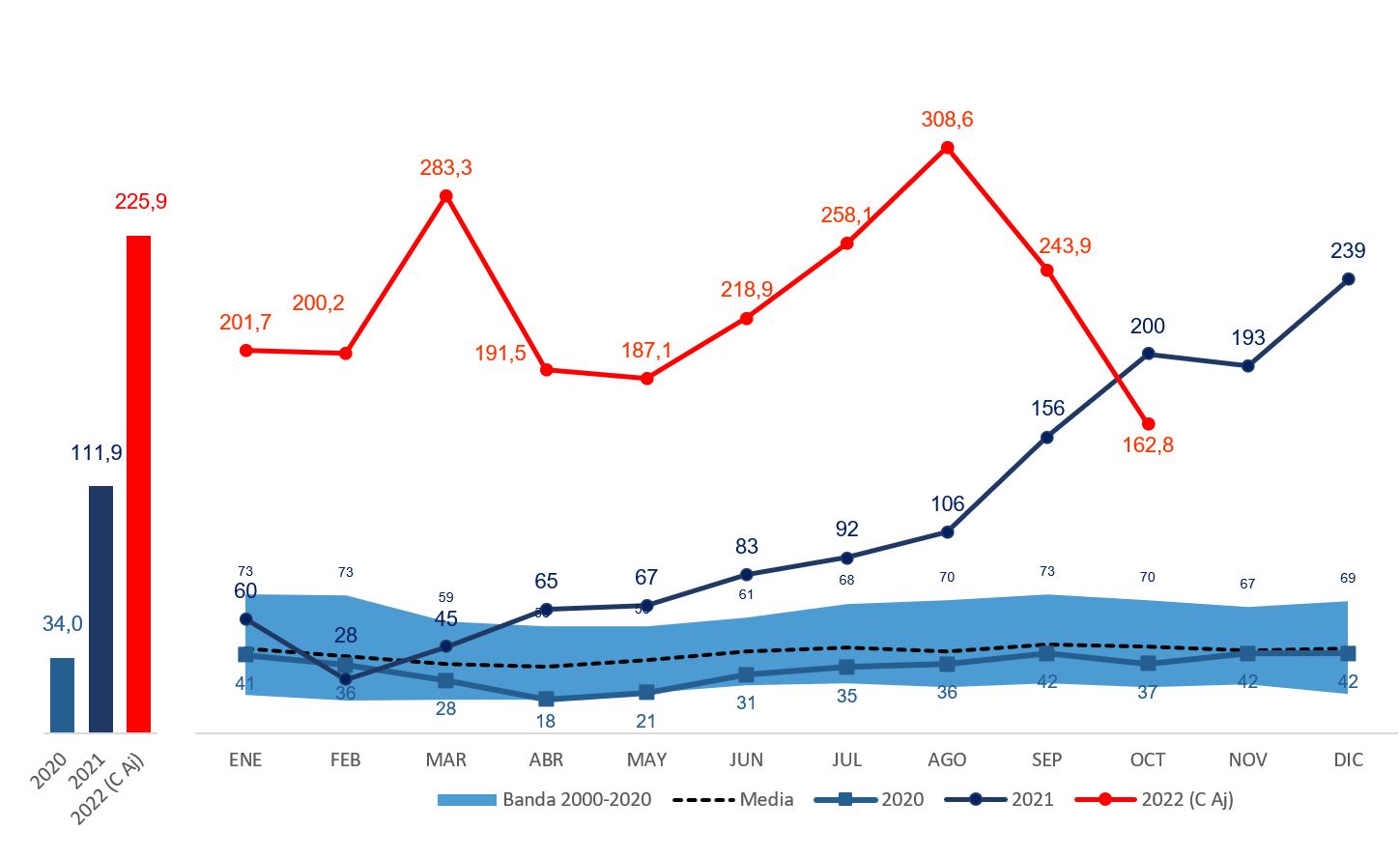

Los precios en España y Portugal caen un 33% a niveles de 163 €/MWh (con recargo), los más bajos en 12 meses.

El precio medio del mercado diario ha bajado a 127,2 €/MWh, el más bajo desde agosto, a la vez que el recargo por el tope del gas también ha bajado hasta los 35,6 €/MWh, el valor mensual más bajo desde que funciona el mecanismo de la excepción ibérica. La bajada de los precios del gas, se ha notado especialmente desde el día 19, donde el recargo no ha sido de 0 €/MWh.

Veamos el precio medio de los distintos mercados para el mes de Octubre y la evolución del precio medio mensual en España en los 3 últimos años:

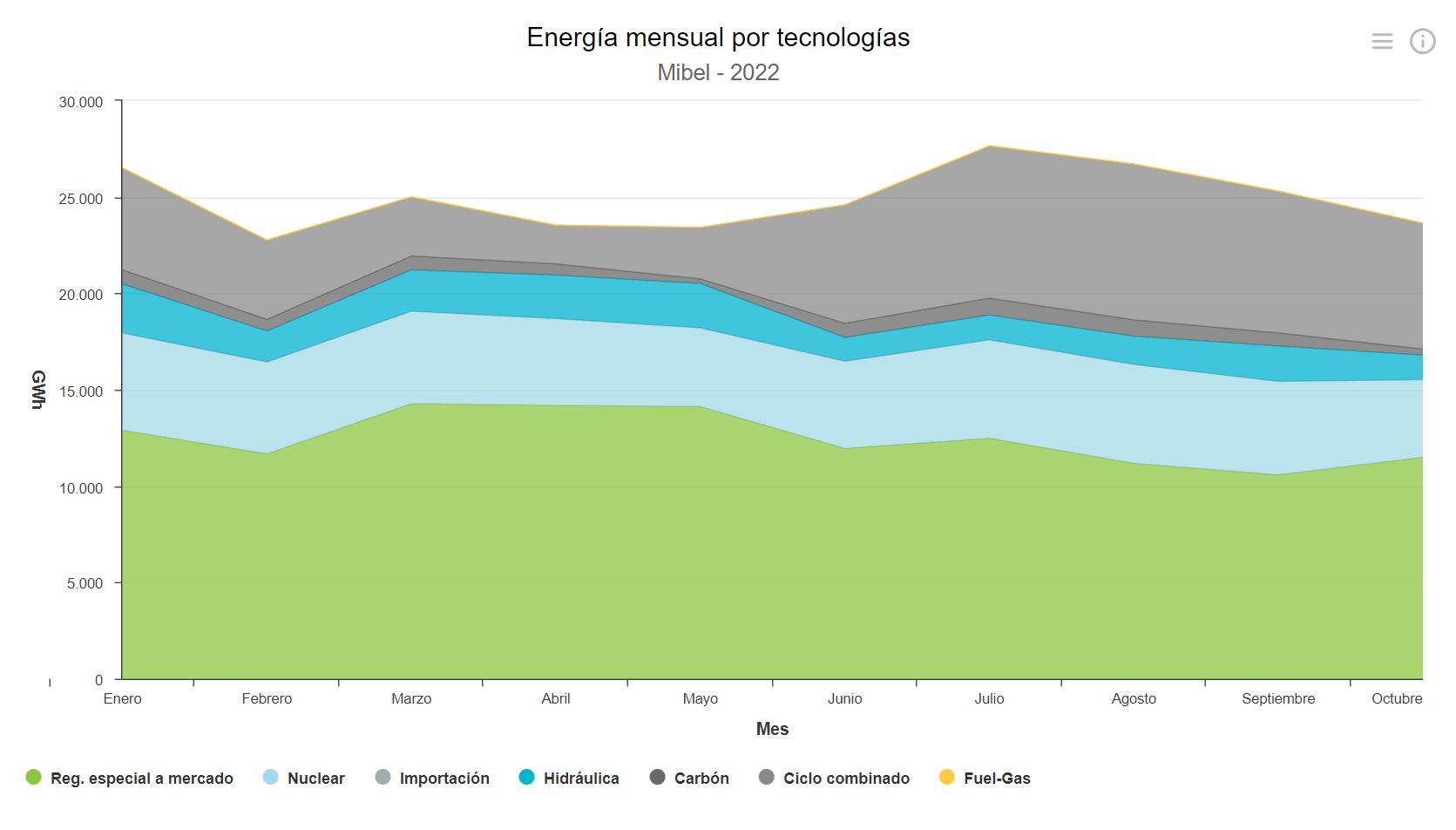

Tecnologías de generación

Importante caída de la generación respecto al mes anterior en más de un 8% debido a una reducción del 5% de la demanda y también a una menor exportación a Francia que baja en un 50%.

Octubre de 2022 será recordado por ser el mes con la menor generación hidráulica de los últimos 17 años.

Los ciclos combinados vuelven a liderar la casación aunque aportando un 12% menos que en septiembre.

La eólica supera a la nuclear al generar un 10% por encima de la media estacional.

Octubre es un mes propicio para los mantenimientos, como la recarga de centrales nucleares. Almaraz-2 ha estado parada todo el mes y Vandellós-2 desde el día 15.

La solar fotovoltaica baja un 21% por las menores horas de sol siendo de nuevo la 4º tecnología en orden de merito de producción.

La cogeneración mejora su participación en el mix de casación por haber sido incluida en el mecanismo de la excepción ibérica desde el 1 de octubre. Esto ha provocado que su contribución haya sido un 53% mayor que el mes anterior. Sin embargo, los bajos precios del pool la han mantenido un 51% de lo habitual para este mes.

Mala situación de las reservas hidráulicas, que están en el 27% de la capacidad total, un 16% menos que el año pasado y un 25% menos que la media de los últimos 5 años. Si comparamos con la media de los 10 últimos años tenemos un tercio menos de reservas.

Evolución del mix de tecnologías que han participado en la formación del precio del mercado diario en GWh/mes (Fuente OMIE).

Demanda eléctrica en España

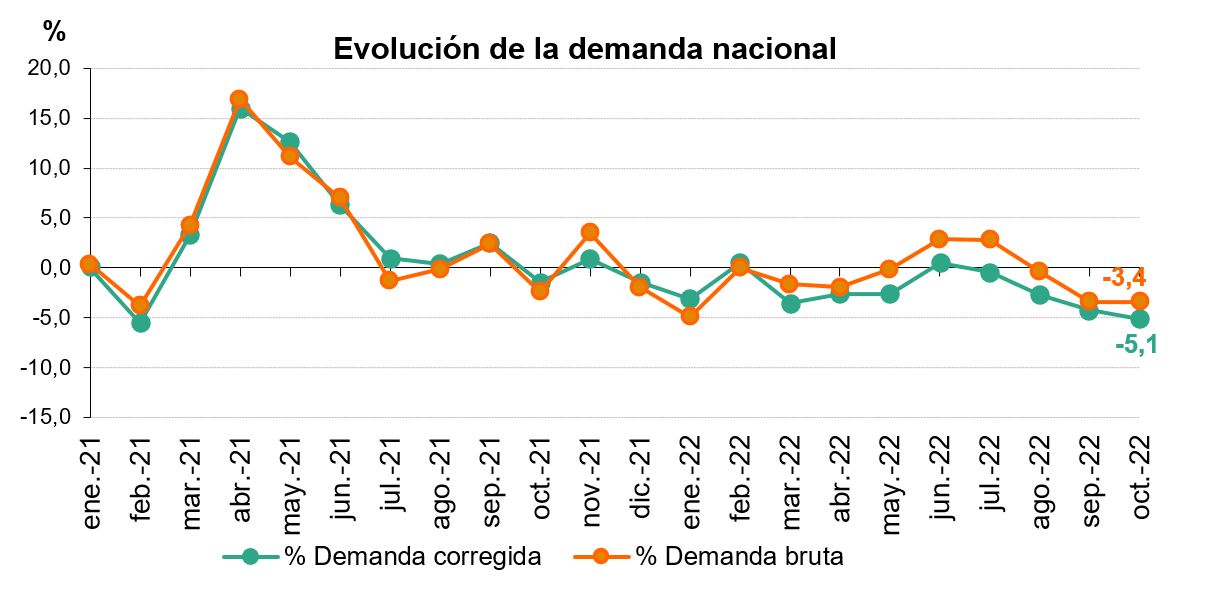

La demanda eléctrica nacional experimentó en octubre un descenso del 5,1% con respecto al mismo mes del año anterior y una vez descontados los efectos de temperatura y laboralidad. En términos brutos, se estima una demanda de 19.505 GWh, un 3,4% inferior a la de octubre de 2021, registrando así el octubre con la cifra de consumo más baja desde que Red Eléctrica publica la demanda nacional.

El comportamiento de la demanda en octubre confirma la tendencia de descenso observada también en los meses anteriores. Así, en los diez primeros meses de 2022, según datos provisionales, una vez corregida la influencia del calendario y las temperaturas, la demanda es un 2,4% inferior a la registrada en mismo periodo del año anterior.

Las renovables generaron este octubre un 6,8% más que en el mismo mes de 2021, lo que supuso una cuota del 38,5% del total del mix del mes, según datos disponibles a día de hoy. Por otra parte, el 57,6% de la producción eléctrica de octubre procedió de tecnologías que no emiten CO2 equivalente.

Evolución de la demanda nacional bruta y corregida por laboralidad y temperatura desde 2021 (Fuente REE)

4.El mercado a plazo: Iberia y Europa

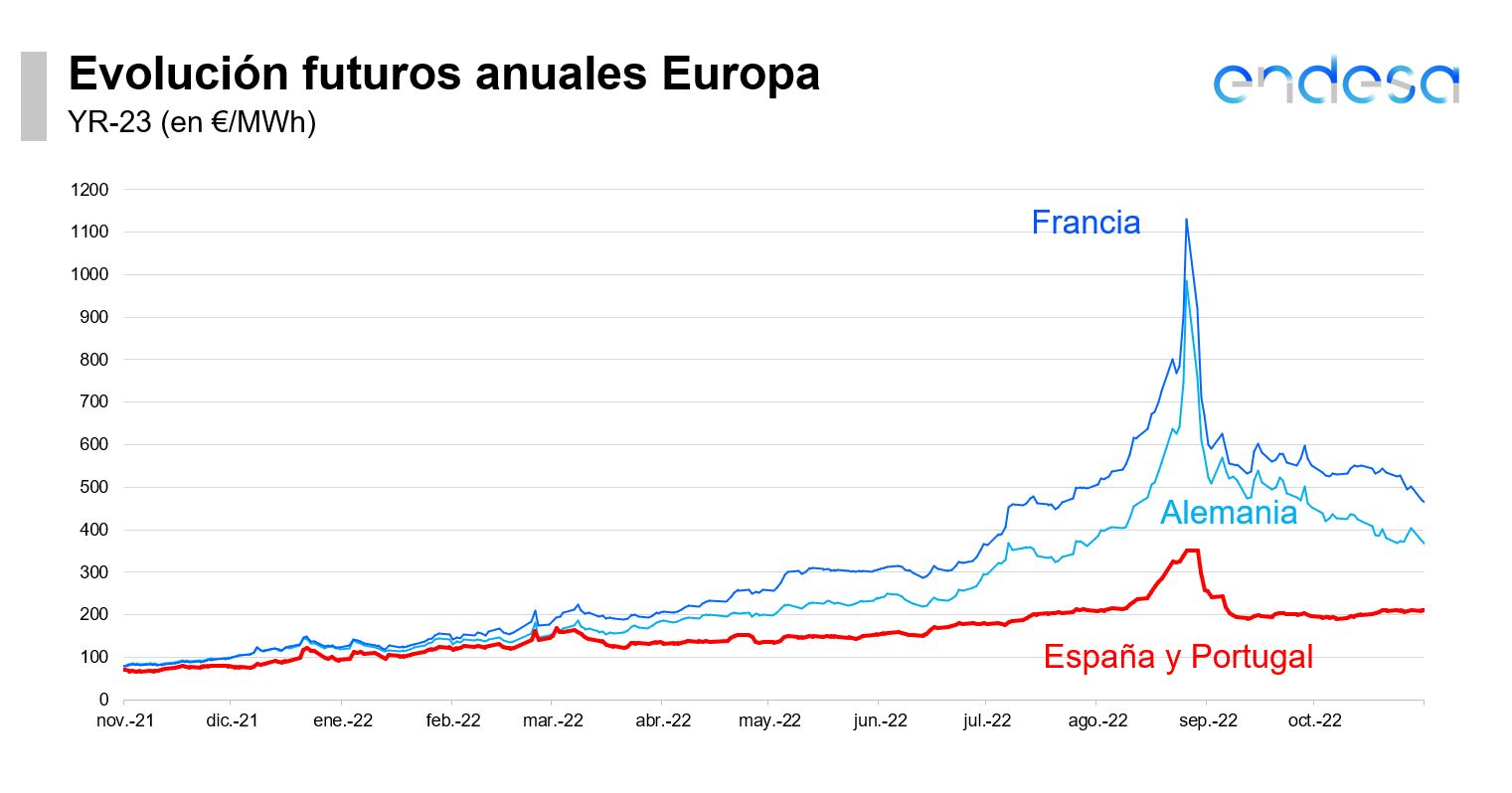

El gas impulsa los futuros eléctricos a la baja, salvo en España y Portugal

Tendencia bajista de los futuros eléctricos impulsados por las caídas en el gas. El ritmo de pérdidas ha sido mucho menor del comportamiento de los mercados durante el mes de septiembre. Pero no todos han bajado.

Cuando España y Portugal justificaron la excepción ibérica emplearon como principal argumento que la capacidad de interconexión eléctrica es muy reducida con el resto de Europa, vía Francia. Esta circunstancia implica que podemos tener tendencias completamente distintas a las del resto de mercados. Este mes se ha vuelto a comprobar que nuestro mercado va por libre. A pesar de las caídas del gas, octubre ha supuesto subidas en los futuros eléctricos españoles y portugueses.

Por un lado, para los futuros que están dentro del periodo de la excepción ibérica, los cambios han sido menores. Sin embargo a partir de la segunda mitad del año que viene las subidas han alcanzado el 9%, muy en línea con la subida del 8% del futuro de la electricidad para el 2024. Lo más probable es que el 2024 siga subiendo para reducir su amplio diferencial con el precio del 2023.

Los movimientos en Europa más llamativos han sido las bajadas de los precios en Francia para este otoño con caídas superiores a los 500 €/MWh. O de 300 €/MWh para el invierno. Los precios sin embargo se mantienen alrededor de los 1.000 €/MWh reflejando un problema de suministro en caso de que el frío dispare el consumo eléctrico con la problemática del parque nuclear francés.

+INFO para ampliar la situación del parque nuclear francés:

El parque nuclear francés

De los 58 reactores operativos, más de la mitad continúan en procesos de mantenimiento que en el 50% de los casos son de corto plazo, basados en la recarga de combustible, pero que en el otro porcentaje son revisiones correspondientes a los 10 años o bien revisión por un problema de soldaduras en uno de los circuitos de seguridad.

Las protestas sindicales en Francia han provocado retrasos en los trabajos de puesta en marcha de al menos 4 reactores durante el mes de octubre concentrando una vuelta muy elevada para el mes de noviembre, que presenta ciertas incertidumbres. La producción nuclear en Francia en octubre ha sido un 30% por debajo de la media de los últimos 5 años, y un 35% por debajo del mismo mes del año pasado.

Casi la mitad del parque nuclear francés permanece en paradas por mantenimientos

El mercado de futuros español y portugués, a su aire

5.Los mercados de gas

Las altas temperaturas provocan un exceso de GNL a las puertas de Europa

Un mes de temperaturas muy altas en toda Europa ha llevado a que los consumos hayan sido muy bajos. Los almacenamientos subterráneos están al 95%. Es decir, casi llenos. Ante la continua llegada de metaneros norteamericanos a Europa, se ha producido un hecho impensable en estos tiempos de crisis energética y escasez. No se está liberando el gas a la velocidad prevista de los tanques de GNL por lo que no hay espacio para introducir en Europa todo el gas que están trayendo los barcos. La imagen la hemos visto en los informativos con varios buques en las afueras de Cádiz esperando a buscar un destino donde descargar la preciada materia energética.

Ante esta situación, los precios spot del gas han vuelto a niveles de antes de la invasión rusa a Ucrania. De hecho el precio medio del TTF, la principal referencia de gas en Europa, en octubre ha sido un 70% más barato que hace 2 meses. Increíble.

Europa está reduciendo el consumo de gas principalmente por los altísimos precios que hemos tenido en los últimos meses y por el menor consumo de calefacción hasta la fecha. Se estima que el consumo de octubre ha sido un 25% menor que la media de los 5 últimos años, lo cual es una barbaridad. Y en gran medida es por las temperaturas. Mientras las temperaturas sigan suaves, vamos a ver precios del gas más bajos.

O dicho de otra forma, hasta que no llegue el frío, no nos quedaremos helados con los precios.

La situación del gas ha provocado una bajada de precios 30% para este invierno y para el resto del 2023. A pesar de esta caída si comparamos cómo estaban los precios el día antes del inicio de la guerra en Ucrania, la diferencia es abismal. Seguimos estando un 100% por encima.

Con la bajada de precios en Europa, también han bajado los precios del GNL en Asia donde estarían recibiendo ahora más gas por la situación comentada anteriormente. China estaría comprando bastante menos GNL del esperado para esta época.

Los almacenamientos de gas están a un nivel muy positivo de cara a afrontar el invierno. De todas formas el riesgo de escasez sigue vigente siempre y cuando el invierno sea frío. Este riesgo es más plausible a nivel europeo que a nivel de la Península Ibérica.

95% es el nivel de los almacenamientos de gas en Europa

Evolución de estos valores de futuros

Exención de responsabilidades

El presente documento ha sido elaborado por Endesa Energía S.A, para uso exclusivo de los clientes. Las opiniones, estimaciones e información expuestas tienen como base fuentes de información tanto privadas como públicas que, bajo nuestro criterio, son precisas y correctas. Los datos que aparecen en esta publicación se distribuyen a condición de que ni Endesa Energía S.A ni ninguno de sus empleados sean responsables de los fallos o errores de precisión de la información publicada, ni del daño derivado de la utilización de estos tanto a personas jurídicas como físicas. Específicamente, Endesa Energía S.A no se hace responsable de las consecuencias del uso en lo relativo a decisiones de inversión, de los datos, valoraciones y opiniones expuestas en este documento.