- Los precios de la electricidad vuelven a descender en España y Portugal hasta valores no vistos desde agosto de 2021: 124,4 €/MWh (con recargo).

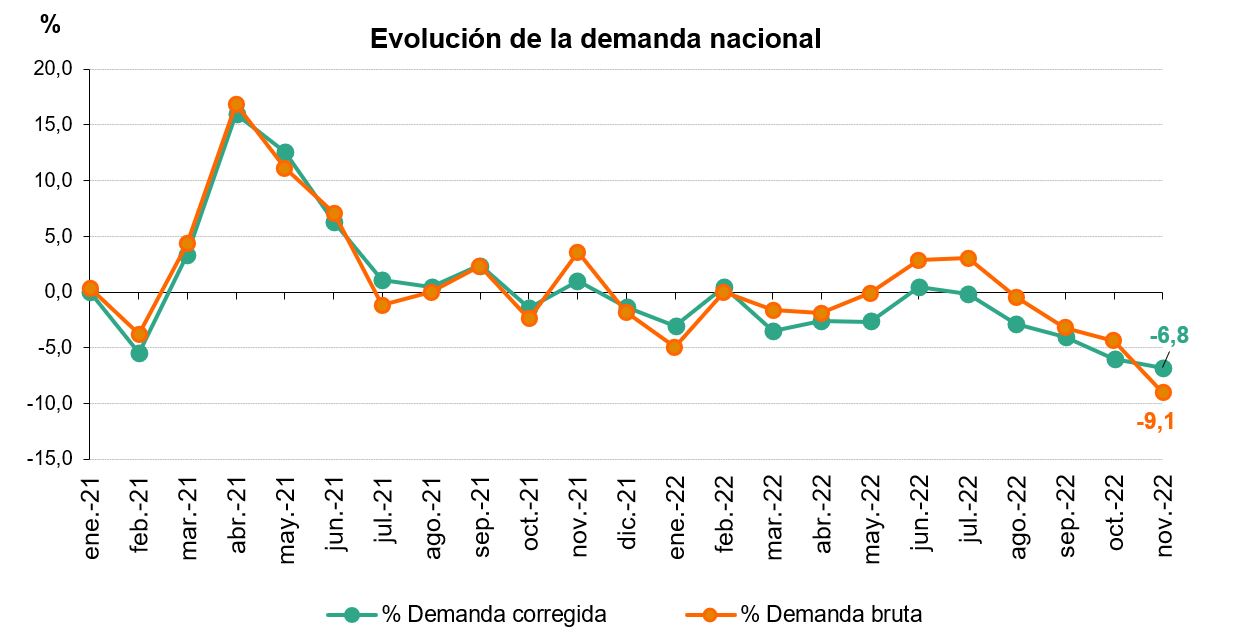

- La demanda de electricidad en España cae un 9% siendo el noviembre de menor demanda en 16 años.

- Sin embargo, los precios eléctricos en Europa repuntaron un 10% por el gas.

- Los futuros eléctricos siguen en descenso aunque de forma más moderada.

- Los almacenamientos terminan de llenarse en la fecha más tardía en comparación con otros años, el 13 de noviembre.

- En consecuencia el precio del gas ha estado a la baja durante la primera parte del mes, alcanzando mínimos no vistos desde mediados de junio.

- Y tras los mínimos, vuelta a la volatilidad con una tendencia alcista por la llegada del frío. Los futuros del gas terminan un 12% más alto.

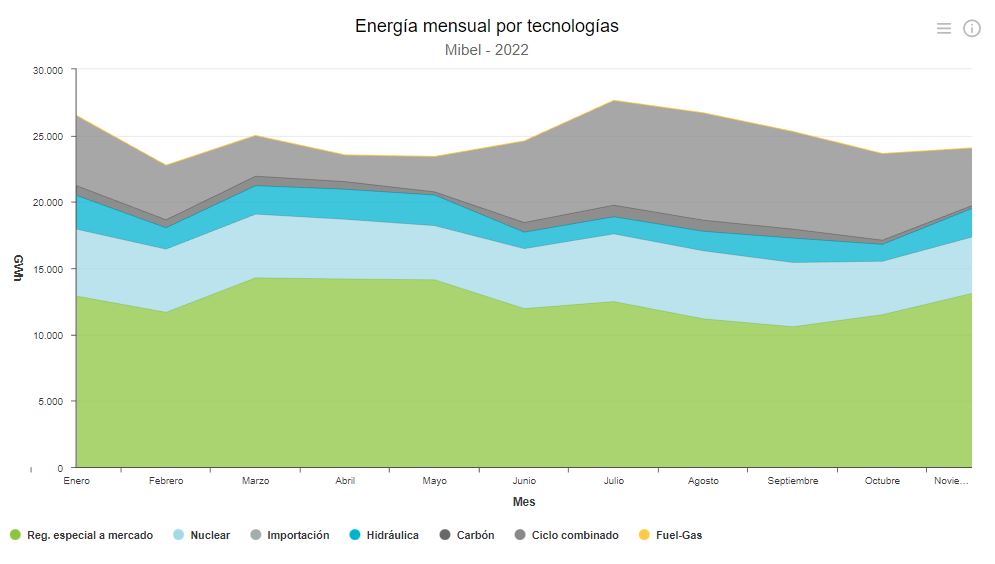

- La producción nuclear incumple una vez más, el plan de rearranques de reactores y tan sólo aumenta un 7% su producción, lo cual representa un 30% por debajo de la media histórica.

- La Comisión Europea propone un mecanismo de techo al gas en 275 €/MWh, que finalmente no sale adelante por el desacuerdo entre países.

- Alemania aprueba un precio máximo del gas en 70 €/MWh para su industria y de 130 €/MWh para la electricidad para un 70% del consumo.

- El petróleo se acerca a los valores mínimos del año tras la menor actividad en China por el COVID.

- El precio de los derechos de emisión de la UE sube ante el mayor consumo.

- Frío y temperaturas bajas en las dos últimas semanas del mes, llevando a mayores salidas de gas de los almacenes de las previstas.

- Rusia quiso tensar la cuerda amenazando del corte total de suministro por Ucrania acusando de quedarse gas dirigido a Moldavia, que finalmente no se llevó a cabo.

- La Comisión Europea impone un mínimo de reservas de gas del 45% para el 1 de febrero.

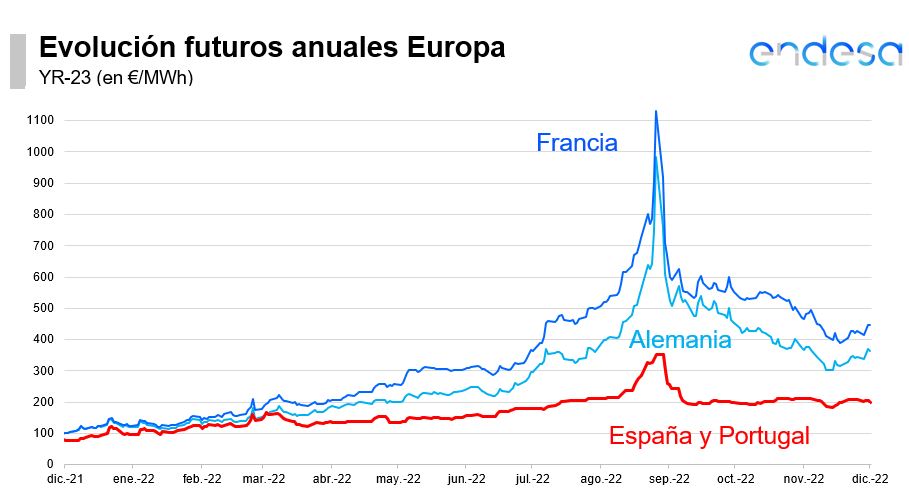

- Los mayores ascensos ibérico para la segunda mitad del 2023 (+15%) y el 2024 (+27%).

- Las huelgas vividas en Francia retrasan todavía más la vuelta de la mitad del parque nuclear con una producción un 30% de la media.

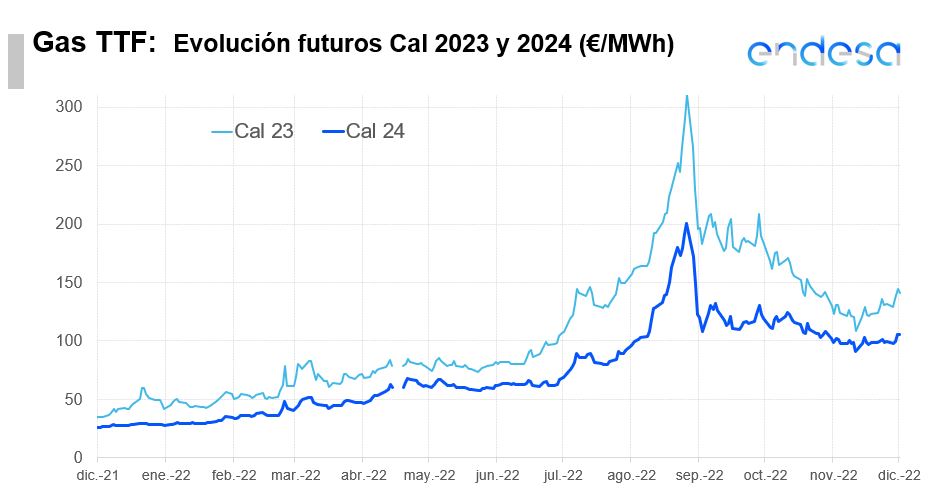

- Mucho protagonismo para los futuros del gas que bajan más de un 30% para este invierno y para el resto del 2023.

- Los almacenamientos alcanzan el 95% de llenado.

- A pesar de ello, los precios de futuros siguen un 100% por encima de antes del inicio de la guerra de Ucrania.

- Tras los grandes avances regulatorios de septiembre, en octubre se ha ralentizado tras las divergencias de fondo entre los estados miembros.

- Avanzan algunas medidas mientras se estancan las de calado como topar el precio del gas en Europa, bien para todo el consumo de gas, o bien para la generación eléctrica.

- La reducción de la producción anunciada por la OPEP y Rusia, eleva el precio del Brent a los 95 $/bbl.