Bajadas de los precios eléctricos en Europa en Marzo.

Descensos que han sido mayores en España y Portugal por el buen comportamiento renovable y la baja demanda.

Los precios del gas europeo han continuado su senda bajista aunque parecen haber tocado suelo en la segunda parte del mes.

Se aprueba la extensión de la excepción ibérica hasta finales de 2023 con un tope al gas algo menor del vigente.

Bajan los futuros del 2023 para España y Portugal. Menor caída en los futuros alemanes y en los ibéricos para 2024.

Problemas en Francia: Por un lado las protestas por la reforma de las pensiones ha afectado a la generación eléctrica y a las plantas de gas. Sin tensiones en los precios.

Sin embargo, el impacto en el retraso de los mantenimientos nucleares y más problemas de corrosión, elevan de forma muy considerable los futuros eléctricos franceses para el próximo invierno.

La crisis bancaria originada en EEUU y con algo de impacto en Europa, provoca una caída de los precios del petróleo y del CO2.

Sin embargo, el anuncio inesperado de recorte de oferta hace recuperar algo los precios del Brent.

Destacamos la gran aportación de la energía solar en España.

Presentada la propuesta de reforma de mercado eléctrico europeo sin grandes cambios sobre lo ya conocido.

Europa extiende la voluntariedad de ahorrar un 15% en el consumo de gas.

¿Ha alcanzado el gas su precio suelo en marzo?

2.Evolución de los Fundamentales que afectan al mercado eléctrico

Cuando hablamos del mercado eléctrico en España tenemos que analizar no sólo el precio de la electricidad sino de aquellos fundamentales que tienen influencia en las tecnologías que forman el mix de generación. Habitualmente seguimos el precio de los combustibles como el carbón y el gas; y también de otros índices que influyen en éstos, como el petróleo, los derechos de emisiones de CO2 y el tipo de cambio Euro/dólar.

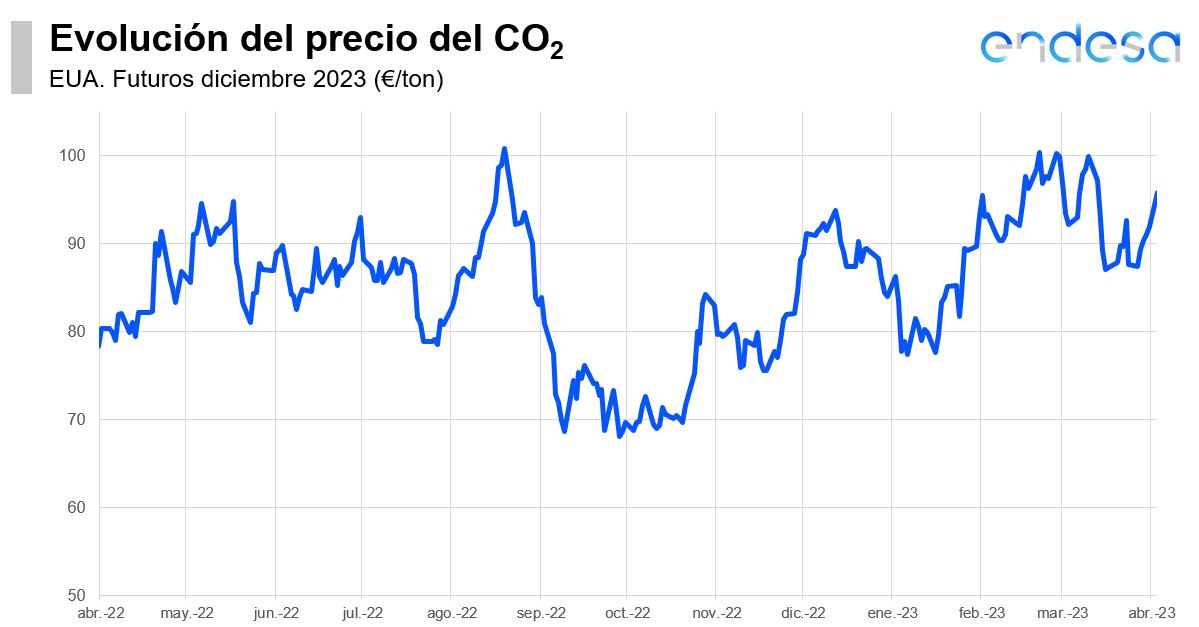

El CO2 no mantiene los 100 €/t por la crisis bancaria

Evolución del precio de CO2 (€/t)

Mientras los inversores habían entrado en este mercado en meses anteriores provocando que por primera vez superase los 100 €/t en febrero, en marzo tras intentar volver a tocar este registro durante la primera semana, el impacto de la crisis bancaria provocó una importante caída que llevó al precio de las emisiones europeas a caer por debajo de los 90 €/t hacia mediados de mes, siguiendo a los mercados bursátiles mundiales. Las ventas han provocado la salida de algunos inversores y un momento de compra para aquellos que tienen que adquirir derechos de emisión (EUA) para justificar sus emisiones del 2022.

Y es que recordemos que estamos en el periodo de cumplimiento, algo que se considera como un factor alcista. Y como bajistas la debilidad de la demanda energética que además en marzo se ha visto acompañada de una mayor utilización de renovables y por lo tanto menores emisiones de CO2 en la industria de generación eléctrica.

El CO2 cierra marzo en valores de 92 €/t (que también es el valor promedio). Son 8 €/t menos que en febrero.

Más información, en Ver+.

El 27 de marzo, la Comisión Europea anunció que la nueva subasta de derechos de emisión europeos que servirá para recaudar ingresos para pagar el paquete REPowerEU, comenzará en julio de 2023. La Unión Europea quiere recaudar 20.000 millones a través de este mecanismo, aunque el mercado esperaba que se ofertase una cantidad mayor que los 16 millones de EUA (derechos de emisión) anunciados.

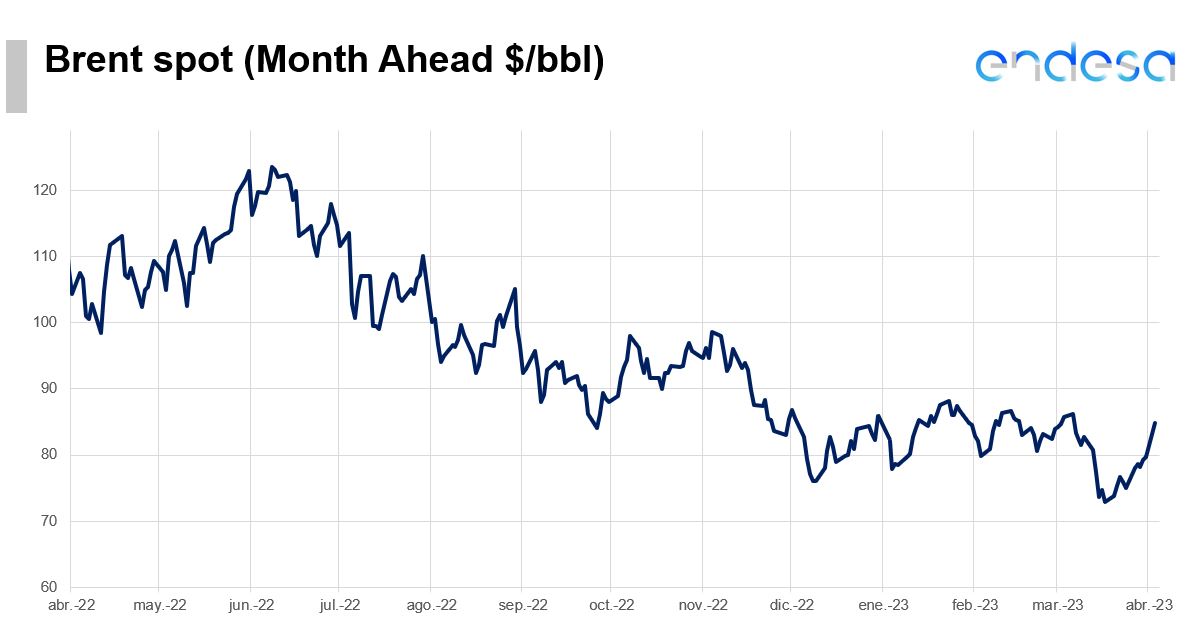

Evolución del Brent en ($/bbl)

Desde que el Brent promedió más de 115 $/bbl en el mes de junio, el precio mensual ha bajado en 8 de los 9 meses posteriores. Marzo ha seguido esta tendencia bajista muy influenciado por esas dudas económicas asociadas a un escenario de subida de tipos de interés que ha marcado la actualidad macroeconómica en los últimos meses.

Y además en este último mes, el estallido de una crisis bancaria que ha atemorizado a los mercados financieros ha enfriado las expectativas de demanda de consumo de combustible, llevando al precio del petróleo de referencia en Europa, el Brent, a los valores más bajos de los últimos 15 meses. El día 9 el Silicon Valley Bank cedía un 60% de su valor bursátil. El Brent cotizaba por encima de los 92 $/bbl. 7 sesiones más tarde, durante la sesión del día 20, el precio del Brent se acercó a los 70 $/bbl.

Si hasta ahora todas las noticias afectaban más a la demanda que a la oferta, en el penúltimo fin de semana del mes y por sorpresa, Rusia anunció una reducción de su producción de 0,5 millones de barriles al día hasta junio provocando una recuperación de los precios.

Al final de marzo, el precio ha sido de 80 $/bbl. Un valor muy similar al promedio mensual en 79 $/bbl. 4 $/bbl menos que en febrero.

“La crisis bancaria y las dudas macros rebajan el precio del Brent a mínimos desde diciembre de 2021”

Con la bajada de los precios del gas en los últimos meses, las centrales de generación de carbón no son tan competitivas por lo que su operativa es menor y reduce los precios, como en este mes de marzo.

Pocas variaciones en el tipo de cambio a pesar de la crisis bancaria.

3.El mercado eléctrico en España y Portugal

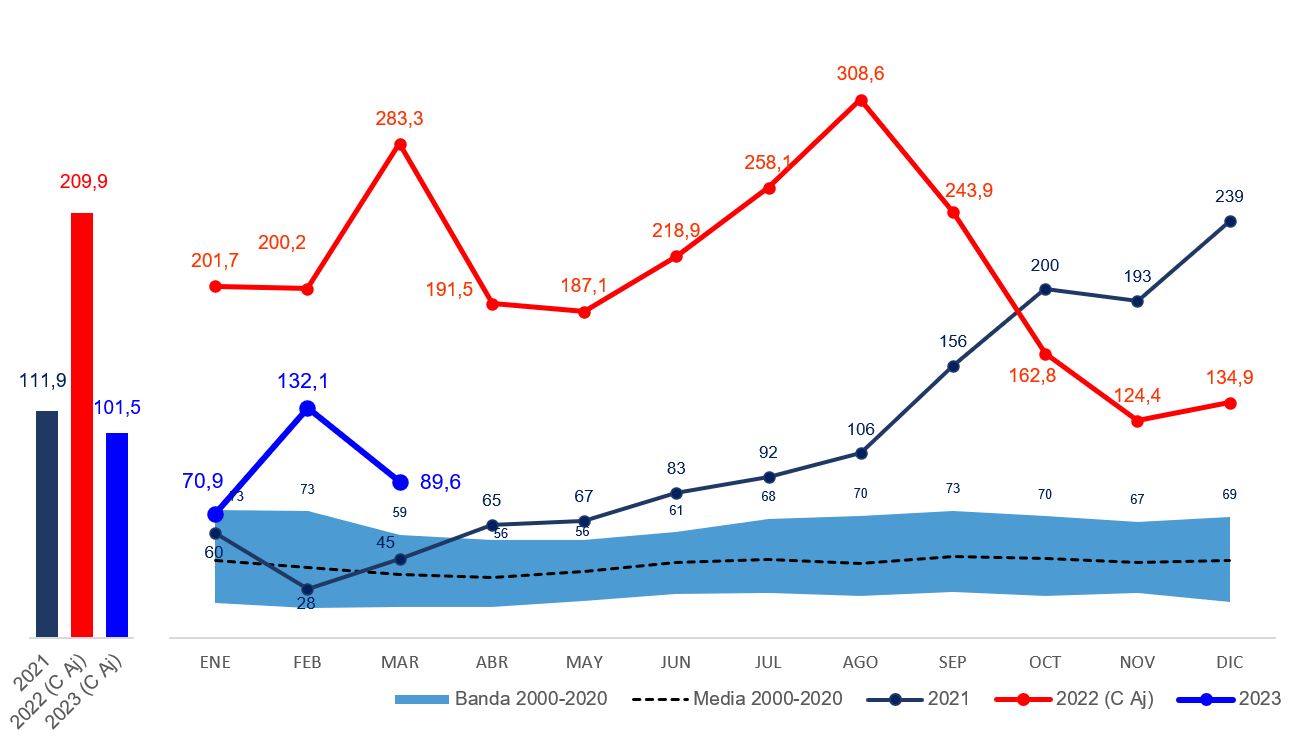

Buen mes de marzo con bajadas importantes en España y Portugal: 89 €/MWh

Buen comportamiento renovable durante el mes de marzo, que junto con una demanda a la baja ha permitido una menor utilización del gas en el mix de generación eléctrica provocando que los precios mensuales hayan descendido significativamente, y especialmente en España y Portugal con una bajada superior al 30%. Volvemos a precios por debajo de los 100 €/MWh y además, el mercado ibérico junto con los nórdicos, han sido los únicos por debajo de este nivel. El resto de Europa se ha quedado más o menos cerca de esos 100 €/MWh, cediendo en torno a un 20% respecto a febrero.

Comentábamos en el anterior informe que a partir de ahora no se esperaba que se aplicase el mecanismo de la excepción ibérica por los bajos precios del gas. Bien, pues en ninguna de las 31 sesiones de casación de marzo, se ha tenido que aplicar el mecanismo, cuyo valor tope del gas para este mes era de 55 €/MWh. De hecho, el precio medio de referencia del gas para este mecanismo ha sido de 44 €/MWh.

Marzo ha promediado un precio mayorista de 89.61 €/MWh para España, 89.96 €/MWh para Portugal y por encima de 100 €/MWh para Francia (112) y Alemania (102). Mejor lo vemos en esta tabla:

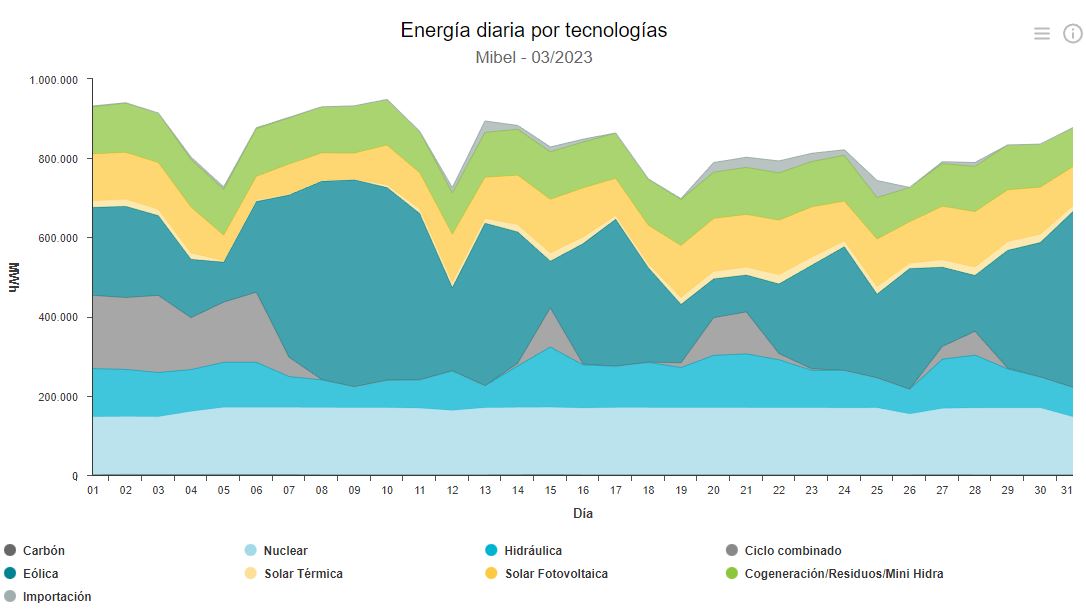

Dentro del buen comportamiento renovable ha destacado sin lugar a duda la generación solar fotovoltaica que han supuesto 3 TWh de generación siendo la 3ª tecnología en un mes en el que el sol no ofrece sus mejores cifras para la producción. De hecho, en julio podríamos estar hablando de una generación solar de 5 TWh. En valores de potencia instantánea, se han medido registros superiores a los 14.200 MW superando los máximos históricos que se habían alcanzado ya en febrero.

Más allá de nuestras fronteras ibéricas, marzo ha sido un mes muy caliente en Francia. Los paros por las protestas relacionadas con la reforma de las pensiones en el país galo -y que también afectan a las condiciones de los empleados del sector energético- han provocado las continuas indisponibilidades de centrales de producción de electricidad así como también de gas. En el sector eléctrico ha sido bastante común tener cifras de 10.000 MW no disponibles, provocando que Francia haya tenido que importar más electricidad de lo esperado. Sin embargo, esta situación de restricciones en la oferta no ha tenido un mayor impacto en los precios de la electricidad, gracias a un mes de temperaturas suaves y demanda reducida que si bien ha provocado que los precios han sido más altos no se han disparado a niveles que hace poco eran habituales. Desde que se acentuaron las movilizaciones a partir de la segunda semana de marzo, el precio máximo diario ha sido ha sido de 145 €/MWh (15 de marzo) con la hora más cara en 200 €/MWh (el 14 a las 19:00). Como ejemplo de que este impacto ha sido reducido, los registros más altos de marzo se alcanzaron a principios de mes por el mayor impacto de las temperaturas bajas en la demanda. El precio diario más alto fue de 166 €/MWh el jueves 2 y el horario de 232 €/MWh el jueves 7 a las 19:00.

Las novedades sobre la excepción ibérica y gráfico de evolución de precios en VER+

Las huelgas en Francia han provocado una menor disponibilidad y una menor bajada de los mercados francés y alemán

Destacamos una noticia que si bien era esperada resultó toda una sorpresa, al adelantarse el Ministerio para la Transición Ecológica en el anuncio de un acuerdo con las autoridades europeas en la extensión de la excepción ibérica hasta finales de este año. El anuncio se hizo el lunes 27 con aprobación en el Consejo de Ministros del martes 28 y publicación del Real Decreto Ley el miércoles 29.

Las principales novedades son:

Extensión del mecanismo que finalizaba el 31 de mayo, hasta el 31 de diciembre.

Se actualizan los niveles “tope del gas” para los cuales se aplica el mecanismo según la siguiente tabla:

Se modifican los consumidores, contratos y la energía que asume el coste, ya que en esta extensión entraría a ser energía que paga el mecanismo buena parte de la que se ha fijado con posterioridad al 26 de abril del 2022.

A fecha fin de marzo los futuros del gas estaban en niveles sensiblemente menores que los nuevos topes, por lo que un escenario posible es que el mecanismo no se vuelva a aplicar. En caso de aplicación, la demanda que asumirá este coste será buena parte de la demanda total, en línea con los % de los últimos meses.

La extensión de la excepción ibérica es una buena noticia ya que en caso de que los precios del gas repunten con fuerza representará un seguro de cara a la parte eléctrica. La parte negativa, es que lo pagaría la mayor parte de la demanda.

Gráfico de evolución mensual del precio mayorista de España, que incluye el recargo a partir de julio de 2022. En la izquierda, el precio medio anual, también con la parte de recargo para 2022 y el promedio hasta febrero para 2023:

Tecnologías de generación

Tecnologías de generación en el mix de casación (el que se emplea para establecer el precio diario):

El buen comportamiento de la eólica con casi 10.000 MW le mantienen como la primera tecnología de generación con un buen dato que supera en un 18% la media de los últimos 5 años para este mes.

La nuclear, una vez recuperada la producción de Ascó-1 a partir del 5 de marzo, ha operado casi en base, salvo por algún fin de semana en que han bajado carga por la gran participación de renovables. El día 31 su producción media ha sido de 5.600 MW versus los 7.000 MW habituales.

La solar fotovoltaica supera los 4.200 MW siendo la 3ª tecnología casada en el mercado en marzo.

Las exportaciones han supuesto 3.150 MW y han sido el segundo mes más alto después de septiembre del año pasado. Portugal vuelve a los mayores más altos casi como los de febrero del 2022 con una exportación promedio de 1.775 MW.

La bajada del precio mensual también ha conllevado que las plantas de cogeneración hayan mantenido su nivel de febrero promediando 2.600 MW y lejos de los 3.100 MW del año pasado. Es un 21% menos que los últimos 5 marzos.

En el lado de las caídas de aportación al mix eléctrico peninsular destacamos la hidráulica que retrocede un 26% hasta los 3.000 MW y está un 32% por debajo de la media estacional. Las reservas hidráulicas han aumentado en 500 GWh, lo cual es un 50% menos que lo habitual para este mes. El dato total es de 12.462 GWh almacenados. Un 54% sobre la capacidad total y en línea con la media de los últimos 5 años.

Y por otro lado los ciclos combinados de gas, que con los buenos datos renovables han quedado relegados a una aportación media de 1.400 MW, un 50% menos que en febrero.

Evolución del mix de tecnologías que han participado en la formación del precio del mercado diario en GWh/mes (Fuente OMIE).

Demanda eléctrica en España

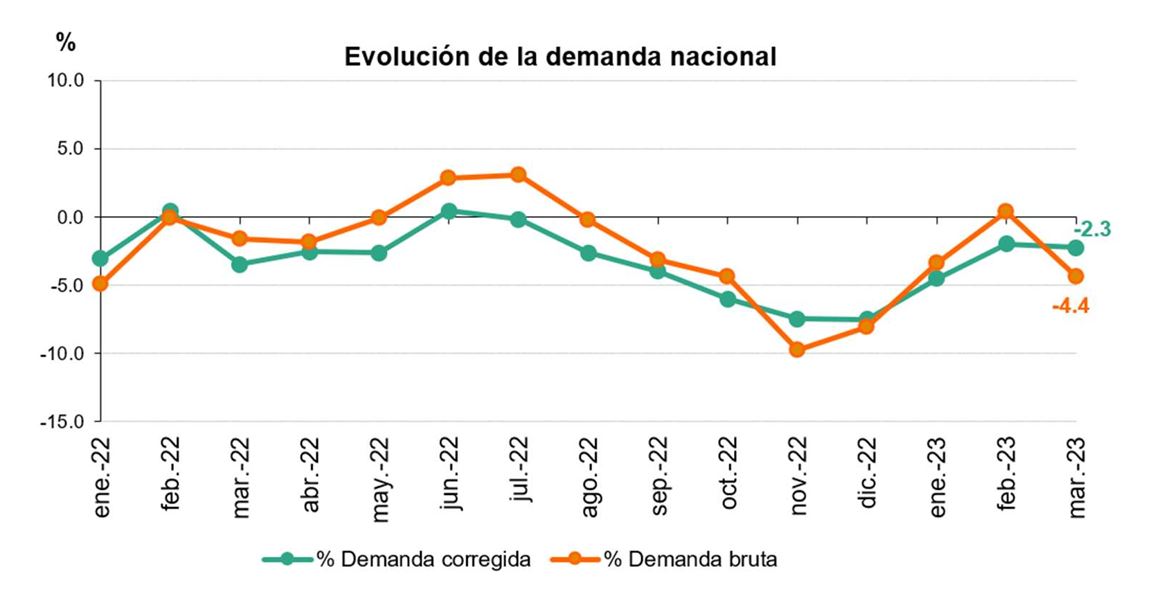

La demanda eléctrica nacional experimentó en marzo un descenso del 2,3% con respecto al mismo mes del año anterior, una vez descontados los efectos de temperatura y laboralidad. En términos brutos, se estima una demanda de 20.521 GWh, un 4,4% menos que la de marzo de 2022.

En el acumulado del primer trimestre del 2023, España ha registrado una demanda de 62.715 GWh, un 2,6% menos que en el mismo periodo de 2022. De nuevo, una vez tenidos en cuenta los efectos del calendario y las temperaturas, la demanda desciende un 3% respecto a 2022.

Durante este mes, la producción renovable ha supuesto el 53% del total del mix. Y la producción del conjunto de tecnologías que no emiten CO2 equivalente ha significado el 75,5% del total.

Evolución de la demanda nacional bruta y corregida por laboralidad y temperatura desde 2022 (Fuente REE)

Este mes hemos visto como en comparación con el programa de casación, la eólica ha producido un total real de 8.900 MW en potencia promedio. Esta diferencia respecto a los casi 10.000 MW casados en el mercado se deben en parte debido a que debido a la alta penetración renovable en momentos de menor demanda, han obligado al Operador del Sistema (Red Eléctrica) a “parar” parques eólicos para sustituirlos por centrales de generación de potencia firme como las centrales de ciclo combinado, para garantizar el equilibrio de la red en algunas zonas. No es algo nuevo y es algo que ya ha ocurrido en días de domingo de alta producción eólica y solar junto con menor demanda. Recordamos aquí que Red Eléctrica debe de garantizar siempre el equilibrio y estabilidad de la red, algo que es más complejo cuanto mayor es la participación de tecnologías que pueden presentar cambios bruscos e inesperados en poco tiempo y más en un sistema como el ibérico que podemos considerar como isla respecto al resto del sistema europeo.

4.El mercado a plazo: Iberia y Europa

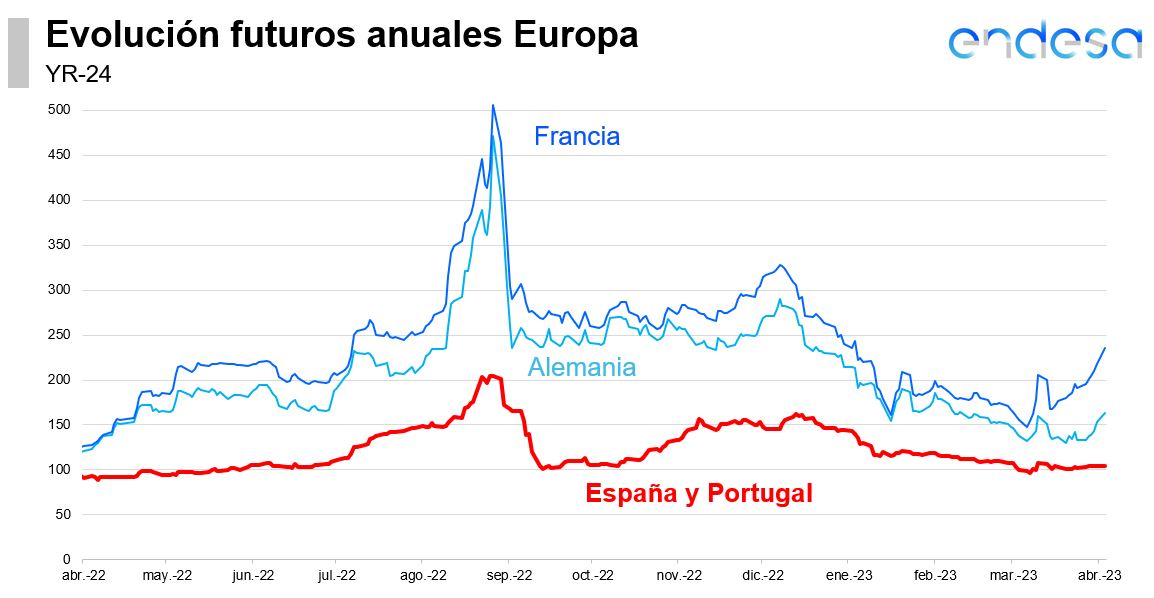

Siguen a la baja los futuros eléctricos aunque con más repercusión en los ibéricos

En general podríamos hablar de un comportamiento bajista de los futuros eléctricos ibéricos durante marzo con descensos algo menores del 10% para el año 2023 y apenas un 3% para el 2024. A partir de ahí, todo más plano con movimientos del 1% o menos. Los bajos precios spot han impulsado el corto plazo a la baja. Las caídas en el gas, y la extensión ibérica, también han tenido efecto en los futuros de los trimestres del 2023.

Atendiendo al resto de mercados europeos, el alemán se ha movido incluso menos que el ibérico y con cambios de distinto signo: descensos para el 2023 del 2% y subidas del 3% para el 2024.

La noticia la encontramos en el mercado francés donde las dudas que vuelve a ofrecer su parque nuclear nos llevan a una escalada de precios para los futuros del próximo otoño (Q4-23) e invierno (Q1-24) con los futuros para estos periodos entre los 300 y los 400 €/MWh. Son niveles que duplican y hasta triplican los futuros alemanes y españoles para este invierno. Las subidas han sido del 40 y del 60% respectivamente durante el mes de marzo.

Y es que las continuas huelgas en el sector energético francés han afectado no sólo a la disponibilidad de centrales de generación, como comentábamos en el apartado anterior, sino también al plan de mantenimiento del parque nuclear, que ha visto sólo en este mes como los retrasos han supuesto más de 100 días de producción nuclear futura dejando de producir en marzo 3 TWh nucleares.

Además, el pasado día 6, EDF notificó a la autoridad de Seguridad nuclear francesa acerca de la presencia de nuevas grietas por corrosión bajo tensión en varios de sus reactores, con especial afección a la planta de Penly-2 ya que estas grietas se ubicaban en una zona donde no esperaban localizar este tipo de problemática. A pesar de que la noticia se conocía un día después, no fue hasta última hora del jueves cuando los precios del gas empezaron a repuntar y con ellos los de la electricidad.

La Comisión Europea ha presentado su propuesta de reforma del mercado eléctrico europeo que ahora pasa a un largo periodo de debate y aprobación, algo que no se espera que vaya a ocurrir en este 2023. No ha habido grandes cambios respecto a lo que se fue conociendo en las semanas previas. Las tres ideas principales son:

Se mantiene el sistema marginalista como la base de la casación de precios del mercado diario.

Se potencian los contratos de largo plazo bien si son privados (PPAs) como si son públicos donde cada Estado deberá convocar subastas para vender energía renovable.

Mayor impulso de la energía renovable en Europa.

Francia rememora temores por la nuclear que provocan una fuerte subida de los futuros eléctricos para el próximo otoño e invierno

5.Los mercados de gas

Los precios del gas dejan de bajar durante la segunda mitad de marzo

El gas ha continuado sus bajadas durante el mes de marzo, aunque parece haber tocado suelo a tenor del comportamiento del mercado en las últimas semanas, al dejar de descender.

Significativa fue la subida que vivieron los futuros del mercado del gas desde las últimas horas de la sesión del jueves 9 que continuó el viernes 10 e incluso en el inicio de la sesión del lunes 13. El mercado recogió con miedo las noticias sobre los problemas en la central nuclear de Penly-2 subiendo en poco más de 2 sesiones un 30%. El futuro del mes siguiente saltó de los 41 a los 52 €/MWh. El futuro del 2024 también sufrió estas consecuencias ganando 10 €/MWh entre ese jueves a última hora hasta la mitad de la sesión del lunes.

El pasado día 6, EDF notificó a la autoridad de Seguridad nuclear francesa acerca de la presencia de nuevas grietas por corrosión bajo tensión en varios de sus reactores, con especial afección a la planta de Penly-2 ya que estas grietas se ubicaban en una zona donde no esperaban localizar este tipo de problemática. A pesar de que la noticia se conocía un día después, no fue hasta última hora del jueves cuando los precios del gas empezaron a repuntar.

Casi de la misma forma que volvió el nerviosismo y las subidas al gas, volvió a bajar una vez que EDF informó que no modificaba su previsión de generación nuclear para este 2023 y que además no retrasaba la puesta en marcha de las centrales afectadas. El jueves 16, los precios del gas volvían a estar en niveles similares al jueves anterior.

Y es que sigue siendo una señal muy fuerte la buena situación que está viviendo el mercado europeo por los almacenamientos subterráneos, respecto a la que se esperaba. Las reservas de gas han terminado el mes de marzo en niveles de 55.6% con 625 TWh de gas almacenado. No existe un dato mejor para esta fecha. Son 330 TWh más que el año pasado. Es decir, casi el doble.

Los distintos mercados europeos siguen con datos de demanda reducida, algo fundamental para mantener los precios contenidos. El otro factor que comentamos es la demanda de GNL por parte de China, y afortunadamente no hay novedades.

Respecto a la situación de consumos, la Unión Europea ha estado implementando restricciones voluntarias en la demanda de gas desde agosto de 2022 y los ministros han acordado el 28 de marzo ampliar la reducción voluntaria de demanda de gas del 15% hasta marzo de 2024 como parte de los esfuerzos para garantizar el suministro para el próximo invierno.

Siguen las bajadas de consumo de gas respeto a años anteriores

Fin del invierno con el mejor dato de gas almacenado en Europa

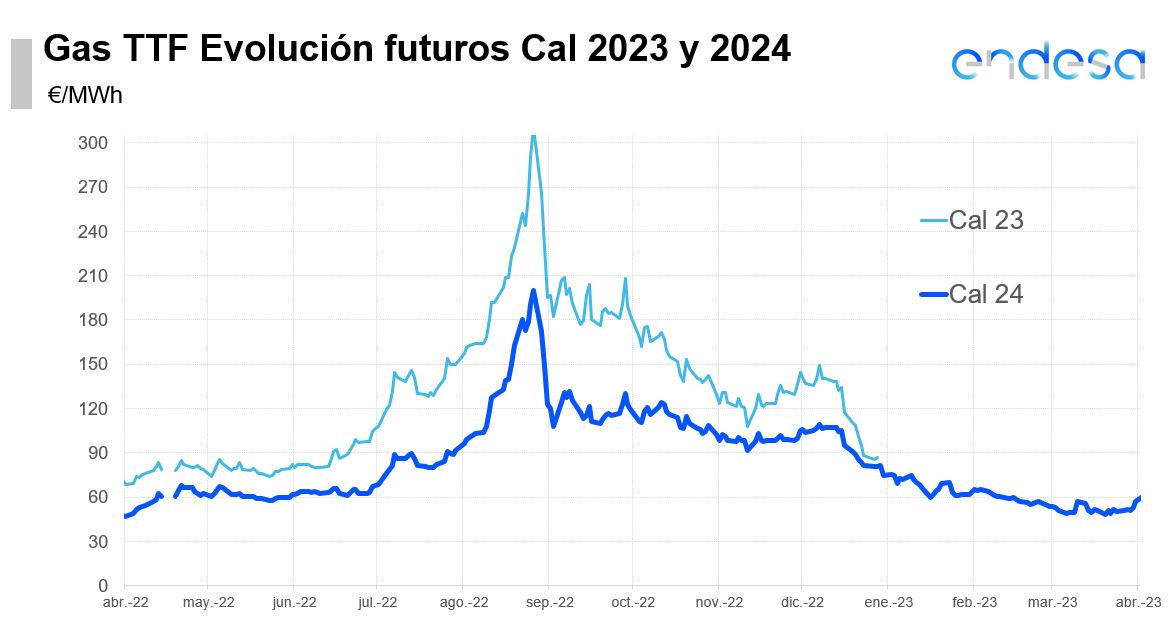

Evolución de estos valores de futuros

Exención de responsabilidades

El presente documento ha sido elaborado por Endesa Energía S.A, para uso exclusivo de los clientes. Las opiniones, estimaciones e información expuestas tienen como base fuentes de información tanto privadas como públicas que, bajo nuestro criterio, son precisas y correctas. Los datos que aparecen en esta publicación se distribuyen a condición de que ni Endesa Energía S.A ni ninguno de sus empleados sean responsables de los fallos o errores de precisión de la información publicada, ni del daño derivado de la utilización de estos tanto a personas jurídicas como físicas. Específicamente, Endesa Energía S.A no se hace responsable de las consecuencias del uso en lo relativo a decisiones de inversión, de los datos, valoraciones y opiniones expuestas en este documento.