1.Titulares y tema del mes: Los servicios de ajuste, poco conocidos y cada vez más costosos

Se cumple un año desde el inicio de la guerra de Ucrania con cambios muy profundos en los mercados energéticos europeos.

A pesar de ello, Europa está viviendo un invierno más “cómodo” de lo esperado inicialmente, aunque los precios energéticos doblan e incluso triplican los valores históricos.

Febrero ha mantenido la senda bajista de los mercados de gas y electricidad europeos que ya iniciara en diciembre y enero.

En buena medida gracias a las importantes reducciones de los consumos de gas en Europa.

Por el contrario, nos deja un CO2 que se mueve contracorriente a los mercados energéticos superando los 100 €/t por primera vez en su historia.

Una menor producción renovable sube los precios mayoristas de la electricidad.

La UE quiere extender los objetivos de reducción de consumos de gas y electricidad que estaban fijados en un 15% con validez hasta finales de marzo.

El pasado 15 de febrero entró en vigor el mecanismo corrector de precios de gas aprobado por la UE. Afortunadamente la situación actual

Se retrasa al 16 de marzo la presentación de una propuesta de reforma del mercado eléctrico europeo. La propuesta española de enero recibe el rechazo de los países nórdicos y de Alemania.

Un misterioso coste que se dispara: Los Servicios Complementarios o servicios de ajuste.

El coste de los Servicios Complementarios se duplicó durante el 2022 respecto a su valor histórico

Es habitual pensar en la electricidad únicamente como un producto objeto de comercialización, que tiene un valor económico y que se puede negociar. Es decir, lo que habitualmente denominamos una commodity. Pero la electricidad, es mucho más que eso. Y no hace falta meter los dedos en un enchufe para darnos cuenta de ello (por cierto, ni se os ocurra). De hecho, olvidamos que cada vez que encendemos una luz en casa, pasan muchísimas cosas en una red que está 100% conectada. Una red, que como la excepción ibérica nos ha transmitido, no está muy interconectada con el resto de Europa. Pero al final es una red donde se tiene que cumplir que en todo momento la generación esté equilibrada con el consumo. “En todo momento” es una magnitud del orden de milisegundos.

Además de los mercados mayoristas de electricidad, existen unos mercados de balance en donde un operador del sistema se encarga de que la red esté equilibrada en todo momento. En el caso de España es Red Eléctrica y en Portugal, REN (Redes Energéticas Nacionais).

Adentrarnos en la parte técnica es entrar en un mundo bastante complejo que se basa en una regulación primaria, secundaria (o banda de regulación) y terciaria, a la que se le añade una gestión de desvíos. Operan desde el día antes al suministro a los pocos segundos antes. Esta gestión genera distintos costes que la normativa vigente divide entre la demanda (y recientemente algún coste también lo asume la oferta). Son los conocidos Servicios Complementarios.

Históricamente estos servicios suponían de 2 €/MWh en los mejores años a los 4 €/MWh en los más caros. Sin embargo, dentro de la excepcionalidad de la crisis energética, también hemos de añadir un cambio en estos costes que se han disparado hasta más de 7 €/MWh en el 2022. La mayor parte de los consumidores tenemos este coste incluido en nuestros contratos por lo que a priori, como consumidores tenemos esta parte cubierta.

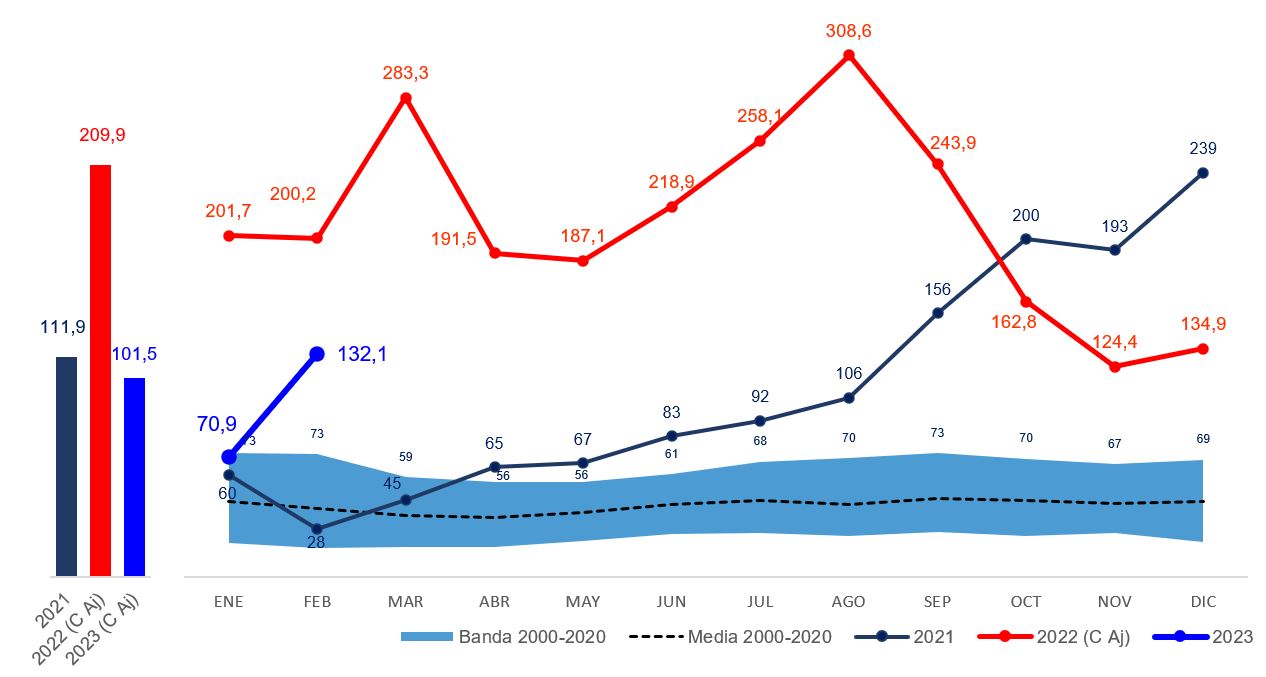

Enero de 2023 ha sido un mes excepcional en precio del mercado mayorista (70 €/MWh) como ya contamos en el informe del mes pasado, por el récord de producción renovable. Sin embargo, también ha sido un mes donde este coste se ha disparado por encima de los 13 €/MWh. El principal motivo es que las centrales que dan respaldo para la gestión de la red son los famosos ciclos combinados de gas natural y su precio de producción depende del precio del gas y del precio de CO2. El precio del gas, quedó “topado” por la excepción ibérica -aunque el efecto ha sido mínimo durante el mes de enero y también de febrero-. Pero en enero hemos tenido días donde en la casación del mercado, no han entrado los ciclos combinados, por lo que el precio ha sido muy bajo. Sin embargo, Red Eléctrica si que ha requerido de numerosos ciclos combinados tanto para operar como para estar disponibles. Al ser el precio del mercado tan bajo, la diferencia del precio de generación con un ciclo combinado ha sido mucho más elevada que en meses pasados, provocando un fuerte aumento de este coste.

Febrero, como contamos en este informe, ha tenido una mayor participación de los ciclos combinados y el precio final del mes ha estado en línea con el coste de esta tecnología. Es por ello ese diferencial de precio ha sido más reducido y hemos visto una vuelta de este precio a niveles que, si bien son elevados, no son tan estratosféricos. Su valor provisional es de 7 €/MWh.

Pero es de esperar que estos niveles se mantengan altos especialmente si el precio del gas y del CO2 siguen muy por encima de los valores históricos. Y con más intensidad en aquellos meses donde la producción eólica y solar sea muy intensa ya que el precio del mercado será más bajo y el diferencial con el precio de este servicio será mucho mayor.

2.Evolución de los Fundamentales que afectan al mercado eléctrico

Cuando hablamos del mercado eléctrico en España tenemos que analizar no sólo el precio de la electricidad sino de aquellos fundamentales que tienen influencia en las tecnologías que forman el mix de generación. Habitualmente seguimos el precio de los combustibles como el carbón y el gas; y también de otros índices que influyen en éstos, como el petróleo, los derechos de emisiones de CO2 y el tipo de cambio Euro/dólar.

Y el CO2 alcanzó los 100 €/t por 1ª vez

Evolución del precio de CO2 (€/t)

Importante protagonismo del precio de los derechos de emisión de la UE, lo que comúnmente denominamos “el precio del CO2” que durante el mes pasado superó los máximos alcanzados durante el año pasado con un comportamiento completamente contracorriente del resto del complejo energético europeo. Y la noticia más relevante fue que por primera vez cerró al final de una sesión con un precio superior a los 100 €/t. Ya había estado muy cerca en varias ocasiones, pero curiosamente al final de esas sesiones, el nivel de cierre quedaba por debajo de esta cifra tan redonda y psicológica. Podemos señalar ya el martes 21 de febrero como el día donde el futuro del CO2 para diciembre de 2023, la principal referencia, cerró en 100,34 €/t. Cierto es que no los aguantó ya que al día siguiente retrocedió por debajo de los 97 €/t, pero el pasado lunes 27 de febrero, de nuevo cerró por encima.

Ya comentamos que estamos en el “periodo de cumplimiento” de las emisiones realizadas durante 2022. Por lo que aquellas industrias que están incluidas en el Régimen del Comercio de Emisiones pueden tener que comprar derechos para justificar las emisiones realizadas el año pasado. Una circunstancia que es alcista para el precio.

Además, se ha visto un segundo efecto más relevante y es la vuelta de los “inversores” a este mercado. Bien por la debilidad del gas, bien por estar en ese momento propicio para la compra de CO2, los fondos de cobertura han realizado compras significativas de derechos de emisiones en las semanas posteriores a la Navidad. Es probable que, si el precio no sigue subiendo, al final reduzcan estas posiciones por un posible riesgo de bajada.

Y es que el menor consumo de gas y electricidad en Europa durante este invierno -lo cual implica menos emisiones tanto por parte de la industria como por la generación eléctrica térmica- es un factor muy bajista para el CO2. Sin embargo, este mercado tiene un factor muy alcista ligado al medio y largo plazo, ya que los objetivos de descarbonización son muy exigentes para esta década. De hecho, durante este mes han seguido los avances en la aprobación de los paquetes regulatorios que van a establecer el marco de la fase IV del mercado de emisiones. La fase IV, que empezó en 2021 y finaliza en 2030, tiene que adaptar la normativa a los nuevos objetivos de reducción de emisiones que establece el conocido “Fit for 55” que impulsó la presidenta de la Comisión Europea Úrsula Von der Leyen, por cierto, que la UE avanzó en la aprobación del paquete "Fit for 55".

Más información, en Ver+.

El carbón también ha seguido la tendencia del resto de mercados con bajadas importantes durante el mes de febrero.

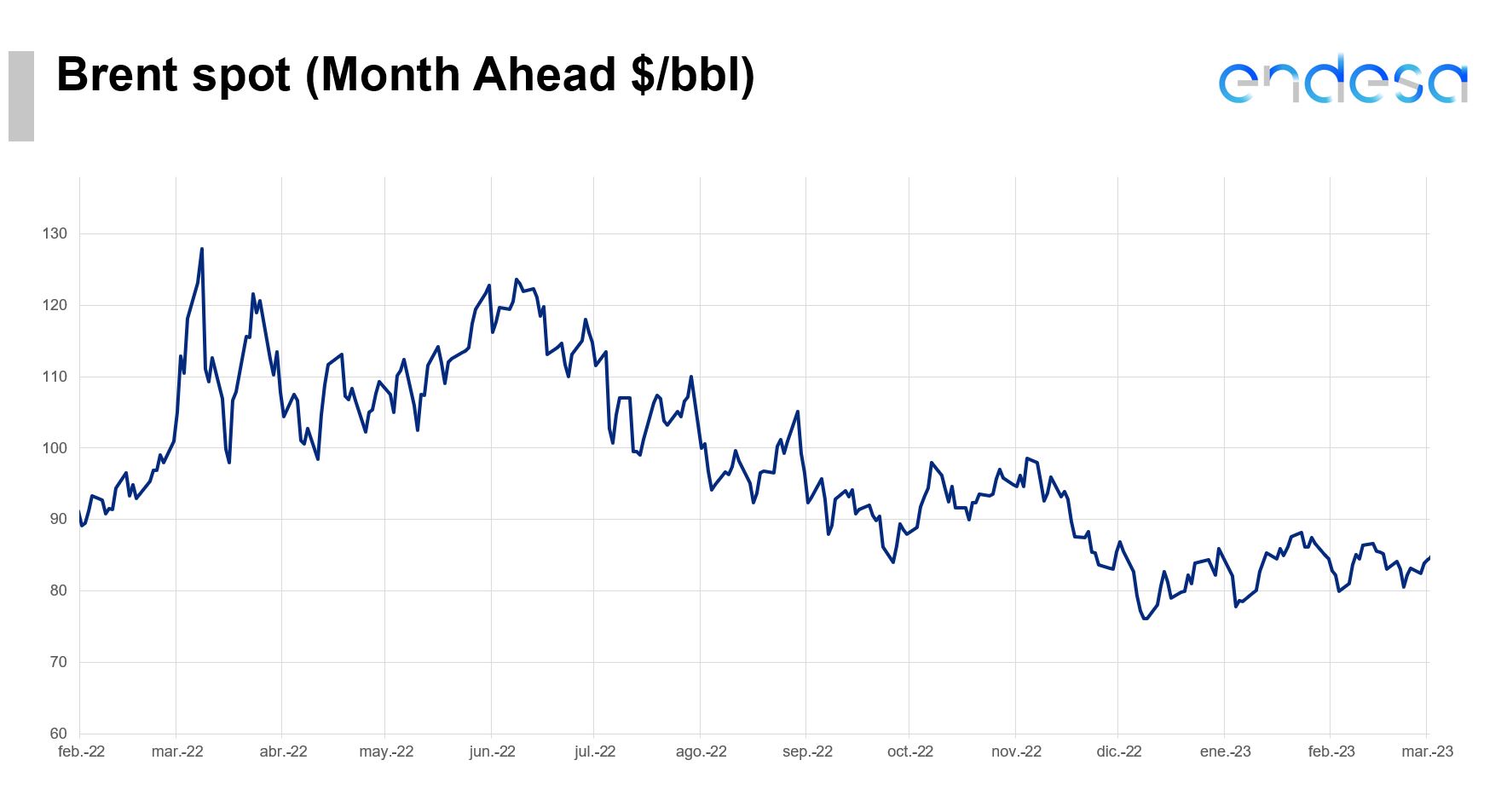

Evolución del Brent en ($/bbl)

Sin grandes noticias en el mundo del petróleo cuyo precio de referencia para Europa, el Brent se ha movido entre los 79 y los 87 $/bbl. El promedio mensual de 84 $/bbl es un valor muy similar al de enero. En estos dos meses del año estamos asistiendo a una estabilización de los precios en ese rango de los 85 $/bbl.

Por el lado de la oferta la OPEP y sus socios (principalmente Rusia, conocidos como OPEP+) mantuvieron sin cambios su política de producción de petróleo en la reunión que tienen a principios de cada mes. Sin embargo, Rusia anunció posteriormente que iban a reducir su producción en 0,5 millones de barriles al día sin compensación por parte del resto de miembros del cártel.

Los movimientos de precios de este mercado han estado influenciados por las perspectivas de la demanda muy vinculadas a las perspectivas macroeconómicas así como las previsiones de crecimiento de tipos de interés.

En términos reales, el precio del Brent en €/bbl se ha revalorizado ligeramente al ganar terreno el dólar respecto al euro en este último mes.

Sin grandes cambios en los precios del Brent

3.El mercado eléctrico en España y Portugal

Suben los precios eléctricos europeos por una menor contribución eólica e hidráulica, con mayor efecto en España y Portugal.

Y es que tras un mes tan excepcional como el que tuvimos en enero en España y Portugal, no se han podido repetir esos niveles de generación récord renovable, por lo que en febrero los precios eléctricos han vuelto a tener un nivel muy vinculado con el coste de generación de los ciclos combinados. En el caso de España la producción renovable ha caído del récord de enero de 13,7 TWh a 9,9 TWh, un 27%. El precio del mercado mayorista casi ha doblado los increíbles 70 €/MWh, suponiendo en febrero 132 €/MWh.

Estos han sido los precios medios de febrero y su variación respecto al mes anterior:

Mucha más información y gráfico de evolución de precios en VER+

Se espera que el recargo del tope al gas sea cero hasta el final de su validez

Los bajos precios del gas, el aumento del tope del precio del cap de gas a 50 €/MWh para la excepción ibérica y una mayor contribución de energía que paga este coste, han provocado que por segundo mes consecutivo, el precio del recargo apenas tenga impacto para la energía abierta. Como ya indicamos en el informe del mes anterior, estimamos que este coste va a ser nulo de aquí hasta finales de mayo, que es cuando vence el mecanismo actual.

En relación con este tema, no ha habido noticias durante el mes de febrero sobre una posible extensión de la excepción ibérica para el mercado español y portugués. Aunque como ya hemos resaltado, en la situación de precios de gas actual, este mecanismo tendría mucha menor repercusión o incluso nula. El impacto de su extensión va a depender del nivel de precio máximo que se negocie con las autoridades europeas y de la evolución del precio del gas principalmente.

Los precios eléctricos en el resto de Europa también han sufrido subidas, aunque menores, ya que venían de un enero con precios más térmicos que los que tuvimos en la Península. En general, la subida ha sido de entre el 9 y 12% con Alemania promediando un precio más competitivo que el ibérico, en 128 €/MWh y Francia, que ha mejorado sus valores de producción nuclear, sube hasta los 149 €/MWh. La eólica supuso un total de 41 TWh en febrero en Europa. Es el peor dato para este mes desde hace 4 años y un 23% menos que enero.

Gráfico de evolución mensual del precio mayorista de España, que incluye el recargo a partir de julio de 2022. En la izquierda, el precio medio anual, también con la parte de recargo para 2022 y el promedio hasta febrero para 2023:

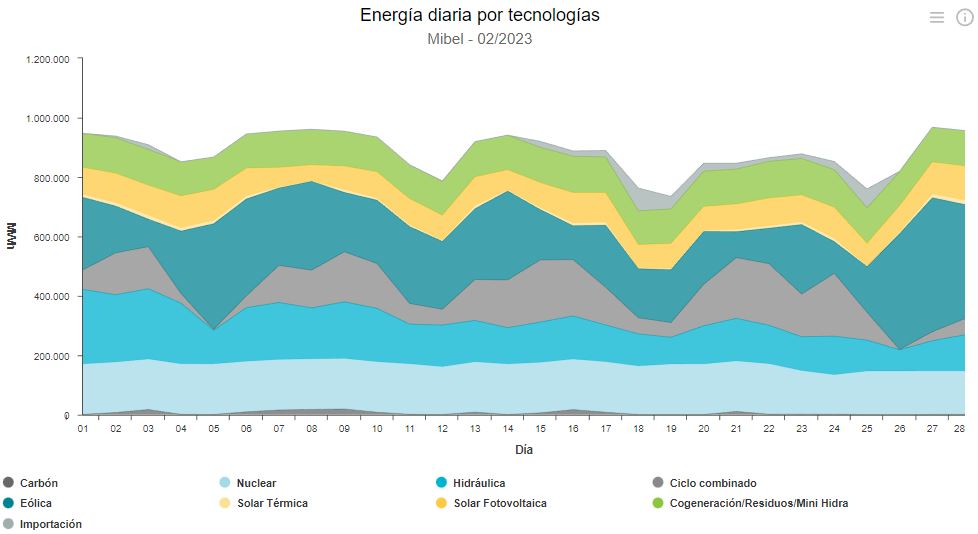

Tecnologías de generación

Tecnologías de generación:

A pesar del fuerte descenso de la producción eólica, de casi un 30%, un mes más lidera la generación del mix mensual muy igualada con la nuclear. Se ha situado en valores estacionales con 7.700 MW.

La nuclear, segunda, se ha visto afectada por un problema en la parte eléctrica de la central nuclear de Ascó-1 que ha estado desconectada desde el día 23.

La hidráulica pierde peso tras vivir un febrero muy seco que ha llevado a reducir su aportación casi un 30% y quedarse en casi 3.500 MW

Buenas noticias para la solar fotovoltaica que crece un 40% respecto a enero y un 35% respecto al mismo mes del año anterior. Se ha quedado en 3.400 MW.

También repuntan los ciclos combinados que de 600 MW suben hasta los 3.000 MW y la cogeneración que pasa de los 1.800 a los 2.600 MW.

Evolución del mix de tecnologías que han participado en la formación del precio del mercado diario en GWh/mes (Fuente OMIE).

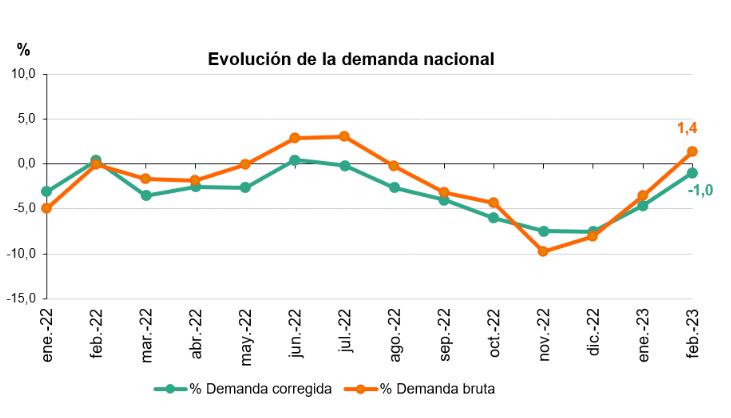

Demanda eléctrica en España

La demanda eléctrica descendió un 1% con respecto al mismo mes del año anterior y una vez descontados los efectos de temperatura y laboralidad. En términos brutos, se estima una demanda de 20.447 GWh, un 1,4% superior a la de febrero de 2022.

Por su parte, la producción del conjunto de tecnologías que no emiten CO2 equivalente ha significado el 67,2% del total.

Evolución de la demanda nacional bruta y corregida por laboralidad y temperatura desde 2022 (Fuente REE)

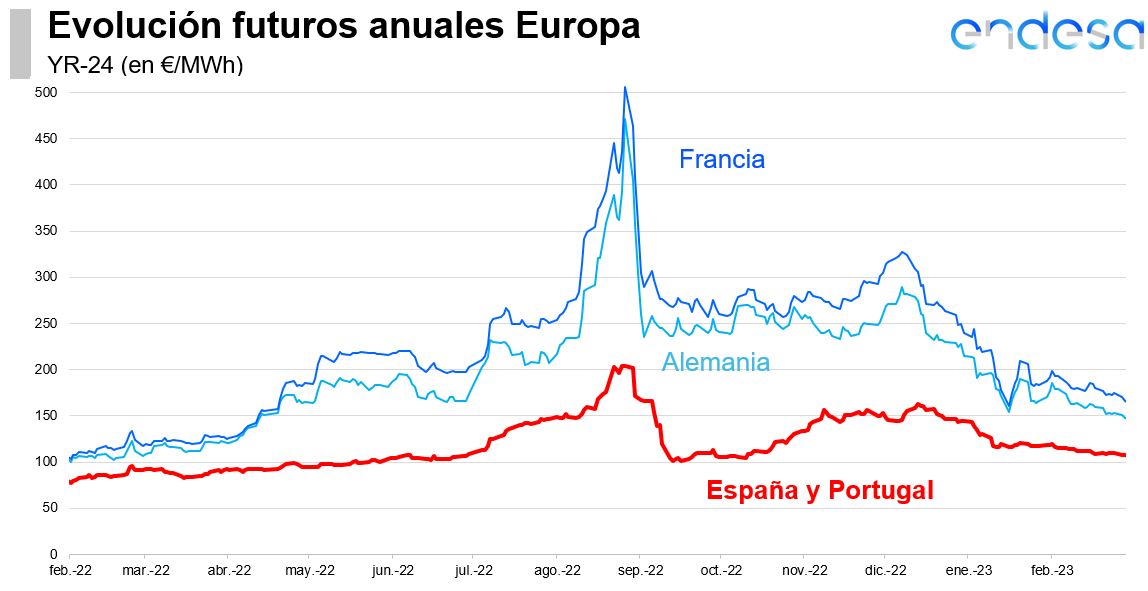

4.El mercado a plazo: Iberia y Europa

Caídas generalizadas en los futuros eléctricos europeos con más fuerza en Francia o Alemania

Los precios del 2023 retrocedieron en torno a un 7% o casi 10 €/MWh para España y Portugal. En nuestros mercados vecinos, las caídas fueron más intensas llegando a alcanzar el 17% en Alemania, es decir, unos 25 €/MWh.

Para el próximo año, el 2024, también hemos apreciado descensos que para el caso español y portugués supone un 10% y termina el mes en niveles de 107 €/MWh lo cual son buenas noticias. Es el precio del año siguiente más bajo desde enero del 2002.

En el caso alemán y francés, de nuevo, las bajadas han sido mayores -entre el 14 y 17%- aunque aún mantienen niveles más altos que los que cotizan los ibéricos. Alemania terminaba en mes con su futuro para 2024 en 148 €/MWh (un 38% más alto que España) y Francia lo hacía en 166 €/MWh (un 55%). Son mínimos no vistos desde hace un año en ambos casos.

Es reseñable que el mercado de futuros ibérico está teniendo menos operaciones y por lo tanto menos liquidez en este inicio del 2023. Se refleja en que los productos de largo plazo, apenas están teniendo cambios. Sólo el 2026 ha descendido un 2%. Sin embargo, mercados más líquidos como el alemán han visto importantes bajadas en 2025 del 9% (11 €/MWh).

La debilidad de los precios del gas por la buena situación del mercado europeo ha contrarrestado esa subida de los precios del CO2 siendo el motor que ha impulsado las bajadas de precios. Hay menos temor, hay menos prima por asegurar precios.

Por último, el sector se encuentra pendiente de la presentación por parte de la Comisión Europea de una propuesta de reforma del mercado eléctrico europeo, que se espera para el día 16 de marzo. La propuesta española ha adquirido más enemigos que aliados y parece poco probable. En ámbitos de la UE se considera muy intervencionista. Está calando la idea de que el nuevo mercado siga siendo marginalista con un impulso muy importante de la contratación a largo plazo.

Los futuros ibéricos, muy planos en el largo plazo

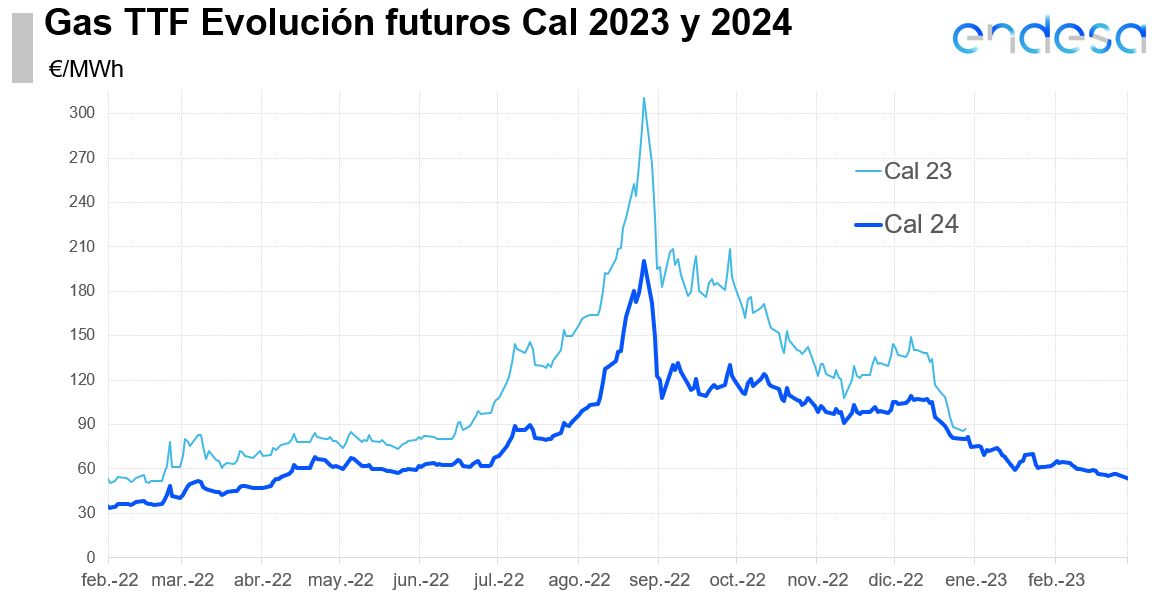

5.Los mercados de gas

La buena situación del mercado de gas europeo provoca que el precio termine por debajo de los 50 €/MWh

La principal referencia del precio del gas europeo, el TTF en su producto “month ahead” o futuro del mes siguiente, ha terminado el mes por debajo de los 50 €/MWh. Ya en enero acabamos en valores por debajo de los 60 €/MWh e incluso en diciembre dejamos atrás los 80 €/MWh.

Desde finales de septiembre que el gas se situaba aún por encima de los 200 €/MWh, el precio de esta importante fuente de energía no ha dejado de bajar, salvo por 3 semanas de finales de noviembre que repuntó algo hasta alcanzar los 150 €/MWh. En 3 meses ha perdido 100 €/MWh y no parece que haya tocado fondo.

Hay un dato demoledor para justificar esta tendencia y es que febrero terminaba con más del doble de gas almacenado en Europa que hace un año. La diferencia equivale a todo el consumo de gas de España de un año. Así pues, vamos a terminar el invierno y las reservas subterráneas de gas en Europa van a estar alrededor del 50%. Esto implica que no tendremos que comprar tanto gas como hicimos el año pasado y por lo tanto es una situación que ya no refleja tanto nerviosismo como hace algunos meses.

El elemento clave para que los almacenamientos estén con estos números tan positivos, es que Europa mantiene la reducción de consumo de gas. Y además lo está haciendo sin entrar en recesión, lo cual es muy relevante. Los datos de “ahorro” de gas de febrero comparados con la media del consumo de los años 2018 a 2021 son Alemania 15%, Italia 12%, Francia 10%, Países Bajos 31%, Reino Unido 20%. España habría consumido un 7% más que la media de esos 4 años de referencia. Sin embargo hemos consumido un 3.5% menos que en febrero de 2022, aunque el año pasado no entra en las referencias.

Febrero ha sido un mes con temperaturas por encima de las medias en la mayor parte de países europeos, exceptuando España y Portugal.

En el lado de la oferta, la planta de Freeport en EEUU ha reiniciado sus operaciones. Durante el mes de febrero ha logrado poner en marcha el primer tren de licuefacción y se encontraba arrancando el segundo. Tiene 3. Sin duda Freeport ayudará a Europa en la temporada de llenado de almacenamientos.

El mayor temor en estos momentos es saber qué va a pasar con la demanda de gas de China. Tras el cambio de política con respecto al COVID apenas llegan noticias sobre la expansión o la inmunidad de rebaño. Pero lo cierto es que China no está comprando demasiado gas, y las previsiones es que siga así.

Incidimos en que a pesar de la buena situación del gas por la evolución del invierno, los precios siguen situados a más del doble de su valor histórico.

Desde el pasado 15 de febrero ya está en vigor el mecanismo corrector de precios de gas que ha aprobado la UE. El valor fijado es de 180 €/MWh para el TTF Month Ahead siempre y cuando el diferencial con la referencia del precio del GNL sea superior a los 35 €/MWh. El buen comportamiento ha provocado que ahora mismo este mecanismo casi haya caído en el olvido ya que no se espera que se vaya a aplicar salvo que ocurra alguna circunstancia que cambie el panorama actual.

Otra de las noticias de la que nos hacemos eco ha sido que Europa estaría analizando extender las medidas obligatorias de reducción de consumos de gas que se aprobaron en el paquete de medidas urgentes del pasado mes de octubre y que tienen vigencia hasta el mes de marzo.

Siguen las bajadas de consumo de gas respeto a años anteriores

A finales de febrero Europa tiene el DOBLE de gas almacenado respecto al año pasado

Evolución de estos valores de futuros

Exención de responsabilidades

El presente documento ha sido elaborado por Endesa Energía S.A, para uso exclusivo de los clientes. Las opiniones, estimaciones e información expuestas tienen como base fuentes de información tanto privadas como públicas que, bajo nuestro criterio, son precisas y correctas. Los datos que aparecen en esta publicación se distribuyen a condición de que ni Endesa Energía S.A ni ninguno de sus empleados sean responsables de los fallos o errores de precisión de la información publicada, ni del daño derivado de la utilización de estos tanto a personas jurídicas como físicas. Específicamente, Endesa Energía S.A no se hace responsable de las consecuencias del uso en lo relativo a decisiones de inversión, de los datos, valoraciones y opiniones expuestas en este documento.