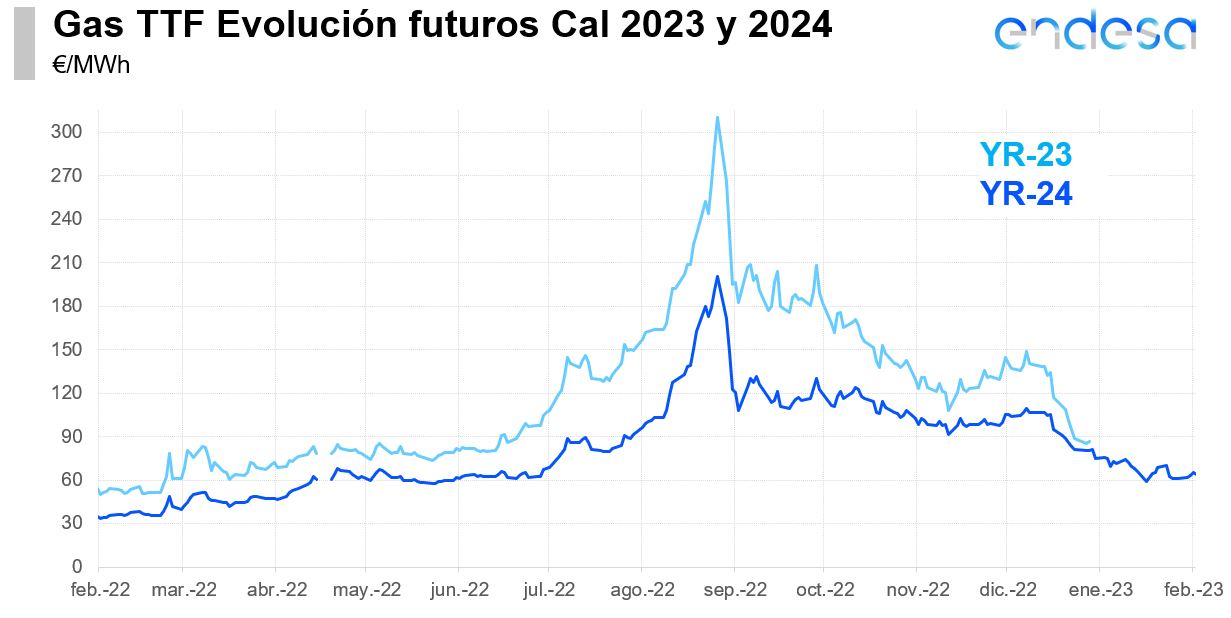

El 2023 le ha sentado muy bien a los mercados a plazo ibéricos, al menos en cuanto a la bajada de precios que hemos tenido para el 2023 y el 2024. Si en diciembre terminábamos el año con niveles que rondaban los 190-195 €/MWh para la segunda mitad de este año, y de 145 para el 2024, tras este primer mes, los precios han caído casi 50 €/MWh para el Q3 y Q4, y algo más de 25 €/MWh para el 2024.

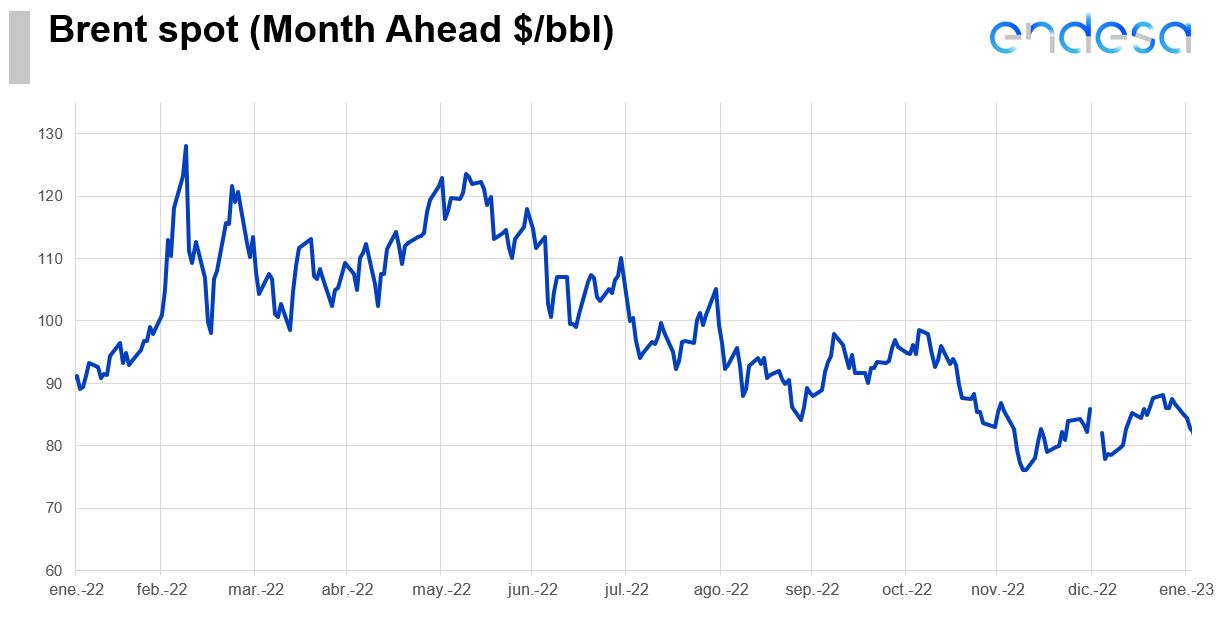

Los nuevos niveles dibujan valores para el 2023 que podrían estar entre los 130 y 140 €/MWh incluyendo el recargo de la excepción ibérica. Este coste, que el pasado verano se disparó por la alta utilización de los ciclos combinados por el calor y por las exportaciones a Francia, así como por el escandaloso precio del gas que alcanzamos tras asimilar que Rusia iba a dejar de exportar su gas a Europa; está ahora en valores hundidos. Principalmente porque el precio del gas está en niveles más cercanos a los del tope actual (45 €/MWh en enero), a una menor utilización de la térmica y a una mayor cantidad de energía que financia este mecanismo.

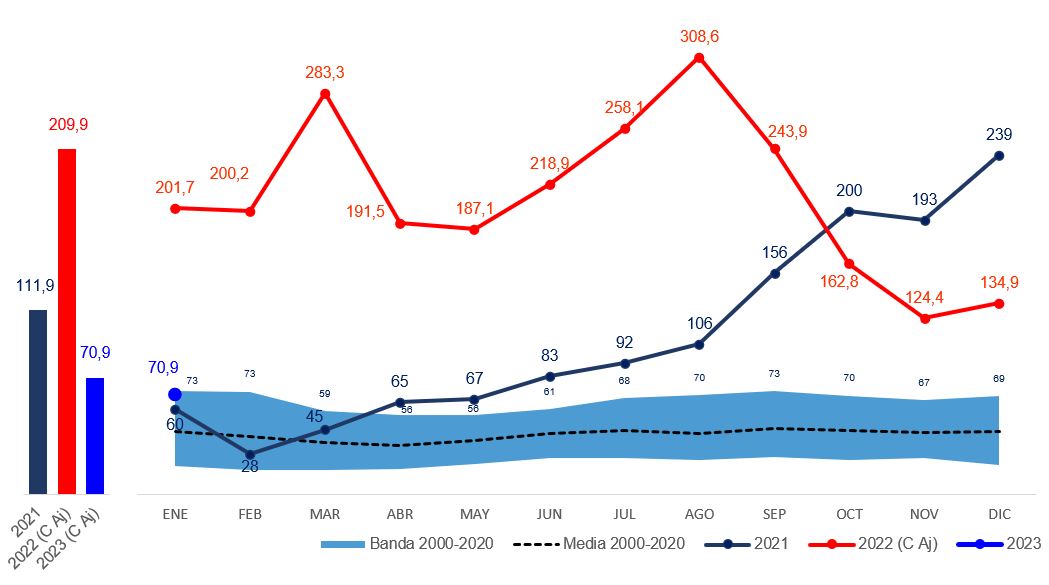

Si recordamos del informe del mes pasado, el precio final del 2022 en el mercado diario había sido de 168 €/MWh, pero que al contabilizar el recargo al final el precio se situaba en 209 €/MWh. Por lo que de confirmarse un precio para 2023 en el rango comentado representaría una bajada del 35%. Y para el 2024 los futuros apuntan a valores de 120 €/MWh, por lo que respecto al año anterior representaría otro descenso del 12%.

Las bajadas han estado marcadas por la debilidad del gas gracias a unas temperaturas suaves en la primera mitad de mes y a unos consumos que están siendo reducidos, más en el gas que en la electricidad.

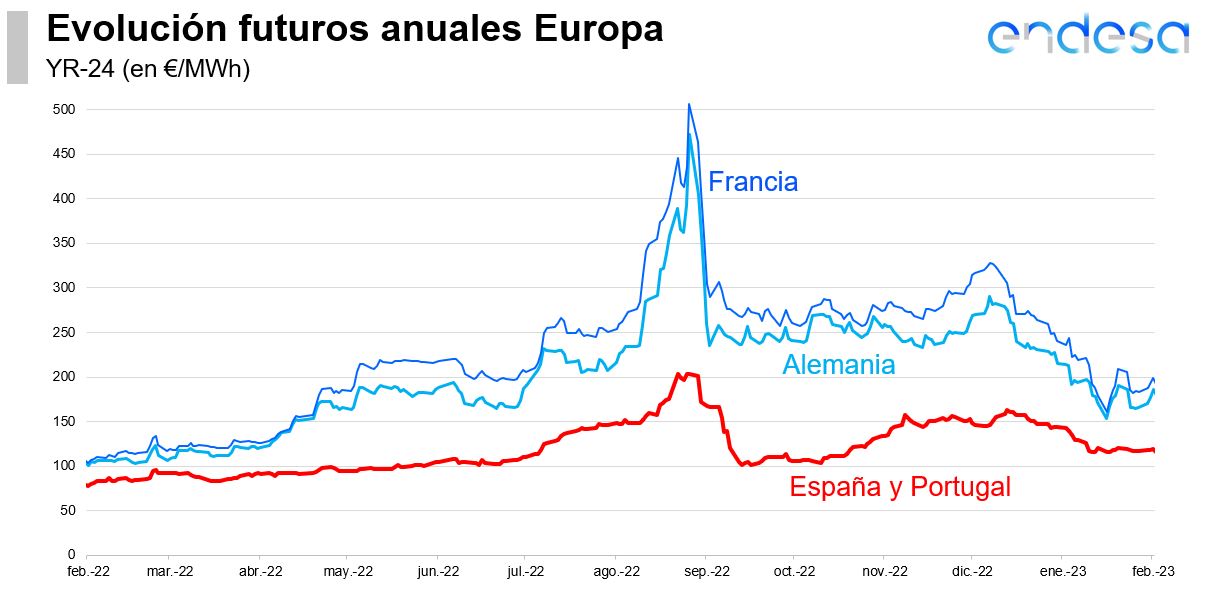

En los mercados europeos, también hemos asistido a descensos en valores similares a los ibéricos. Es decir, bajadas superiores al 20% para el 2023, y algo por debajo del 20% para el 2024 según el mercado.

La gran diferencia la encontramos en el largo plazo donde se han extendido las bajadas para Francia y Alemania. Por ejemplo, el 2025 alemán cayó un 16% hasta los 138 €/MWh (España en 90 €/MWh). O el 2026 que retrocedía un 9% hasta los 120 €/MWh (España y Portugal en 66 €/MWh).

En Francia, la mejoría de la producción nuclear que, si bien sigue por debajo de los rangos históricos, ha llevado a alcanzar producciones de 45.000 MW ayudando a reducir esa tensión tanto de precios a corto plazo, como a largo plazo.