Termina el año más caro de la historia de la energía en Europa.

Con caídas inéditas de la demanda de electricidad y gas en casi todos los mercados europeos.

Europa pasa a ser el mercado marginalista mundial del gas, lo cual nos deparará precios energéticos altos para los próximos años.

Avanzando con paso firme en sustituir su altísima dependencia del gas ruso, principalmente por GNL, pagando un alto precio pero sin cortes de suministro para el próximo invierno.

Como ejemplo del giro histórico y obligado, Alemania ha puesto en marcha en diciembre su primera planta de importación de GNL en tiempo récord.

El frío intenso protagoniza la primera quincena de diciembre dispara los precios eléctricos en Europa y también los del gas.

Que, sin embargo descienden con mucha fuerza en la segunda quincena por las temperaturas altas que ha vivido Europa a finales de año.

Los precios de la electricidad suben en diciembre en toda Europa de forma distinta. Mientras los ibéricos ascienden a 135 €/MWh, Francia y Alemania suben por encima de los 250 €/MWh.

Los precios del gas también repuntaron en la primera quincena, aunque terminan el año en valores anteriores a la invasión rusa a Ucrania.

Acuerdo en Europa para fijar un precio máximo al gas: 180 €/MWh aunque con muchas condiciones. A partir de febrero.

Francia impulsa la producción nuclear por encima de los 40.000 MW aunque termina con el peor año de los últimos 33 en cuanto a producción.

El Brent también alcanzó valores mínimos del 2022 durante el mes de diciembre por la incertidumbre del impacto del coronavirus en China.

Esperamos que la volatilidad siga durante el 2023 en los mercados energéticos europeos.

Un 2022 histórico a nivel de precios energéticos en Europa

Europa se aferra a la reducción del consumo de gas y electricidad que alcanza valores mucho mayores que durante la crisis financiera.

La demanda de gas y electricidad en Europa termina con unos registros muy preocupantes, con retrocesos que no se alcanzaron ni durante los años de la crisis financiera de la década pasada. En electricidad nos encontramos con caídas en Países Bajos con casi un 8%, Reino Unido con un 6%, Francia con un 5.4%. España baja un 3.2% en datos corregidos.

Si miramos al gas, las cifras son más llamativas. Alemania redujo su consumo de gas en un 18% respecto al 2021. La demanda convencional de gas en España cayó un 21,4%, aunque si incluimos el gas para generación eléctrica -que crece un 52%- la rebaja se queda sólo en un 3,7%. Dentro de esa gran caída de la demanda convencional, incluye a la bajada del gas para el sector de la cogeneración. Estimamos que sin ese efecto, la industria, la actividad empresarial y el consumo doméstico, habría retrocedido un 13%.

Y es que mientras Europa se ha visto sacudida por la crisis energética impulsada por la guerra en Ucrania, los efectos han sido mayores tras un año de producción nuclear en Francia que ha caído a mínimos de 33 años, con una producción un 23% menos que en 2021, lo cual ha provocado que Francia haya importado electricidad por primera vez en este siglo. También ha influenciado el año tan seco en buena parte del continente exigiendo todavía más la compensación con las centrales térmicas.

España se ha visto afectado por esta situación y por primera vez desde el año 2010, los ciclos combinados han vuelto a ser la principal tecnología de generación con un aumento de producción de 61.2%. Y menos mal que podemos contar con esa gran potencia de respaldo que forman los 66 ciclos combinados que construimos durante la primera década de este siglo. Y no sólo y con ellos, la red con mayor capacidad de regasificación de GNL en Europa.

Los increíbles precios energéticos del 2022 han sido los protagonistas absolutos.

2.Evolución de los Fundamentales que afectan al mercado eléctrico

Cuando hablamos del mercado eléctrico en España tenemos que analizar no sólo el precio de la electricidad sino de aquellos fundamentales que tienen influencia en las tecnologías que forman el mix de generación. Habitualmente seguimos el precio de los combustibles como el carbón y el gas; y también de otros índices que influyen en éstos, como el petróleo, los derechos de emisiones de CO2 y el tipo de cambio Euro/dólar.

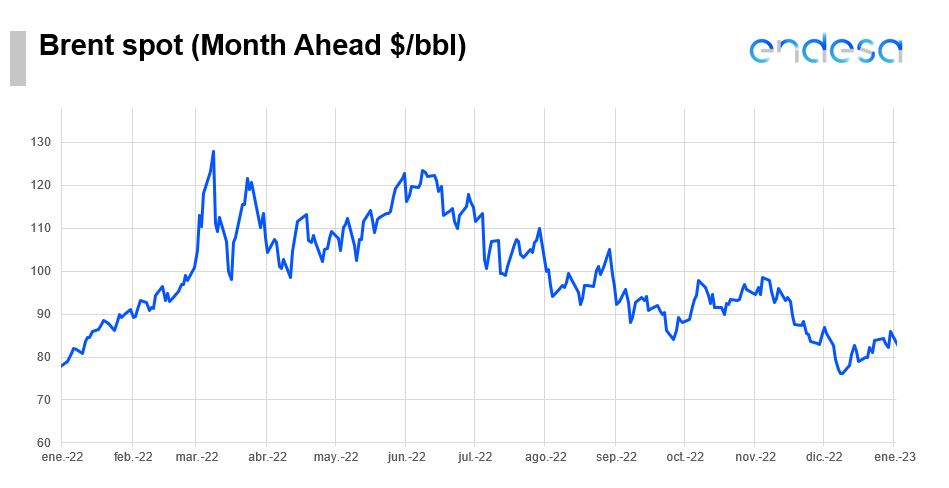

El año más caro del precio del Brent termina con el precio más bajo en diciembre

Evolución del Brent en ($/bbl)

El petróleo vuelve a mínimos del año durante diciembre ante las malas perspectivas en China.

Los esfuerzos de la OPEP de contener la producción mundial de petróleo no han sido suficientes como para contrarrestar una situación macroeconómica que continúa siendo compleja y las amenazas ante los nuevos brotes relacionados con las variantes de la COVID-19 surgidos en China, han pesado en la tendencia a la baja que ha mantuvo el crudo en la primera mitad de mes. Mientras los precios del gas y la electricidad volvían a estar por las nubes, el Brent rozó los 75 $/bbl durante algunas sesiones.

El precio a final de mes ha sido más alto, cercano a los 86$/bbl tras una última sesión del año muy alcista.

Los países del G7 alcanzaron un acuerdo para imponer un techo de 60 $/bbl al precio del petróleo ruso transportado por mar. La respuesta por parte de las autoridades rusas era de esperar y, a finales de mes, Putin firmaba un decreto que prohíbe suministrar petróleo y productos derivados del petróleo rusos a aquellos países que impongan un precio máximo, cuya entrada en vigor está prevista para el próximo 1 de febrero.

Más información, en Ver+.

El carbón también ha seguido la tendencia del resto de mercados con bajadas importantes durante el último mes del año.

El tipo de cambio sigue favoreciendo al euro tras los datos de inflación en EEUU de noviembre que auguran una relajación de la subida de tipos.

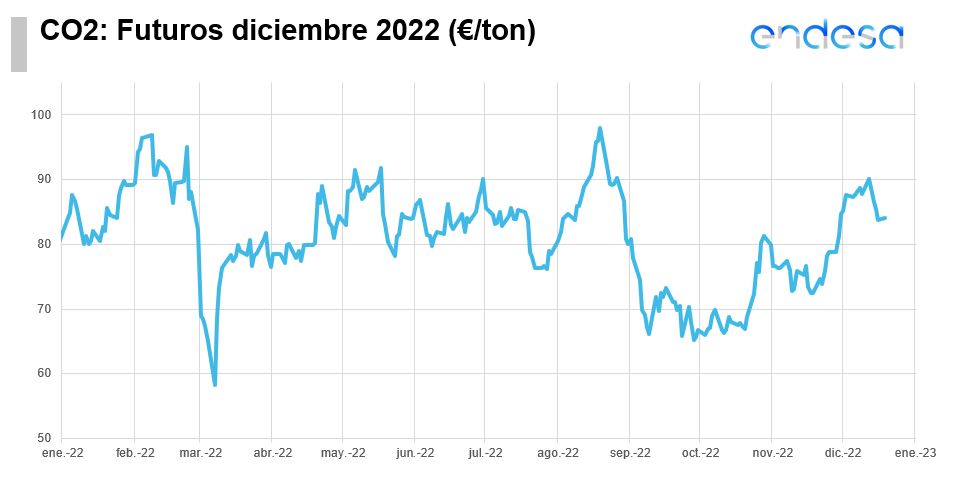

Evolución del futuro del CO2

El precio de los derechos de emisiones de la UE ha tenido una tendencia bajista durante el pasado diciembre. Principalmente por esa menor demanda que conlleva una menor generación térmica y por lo tanto emisiones de CO2.

Desde el punto de vista regulatorio, cabe destacar el acuerdo alcanzado por el Consejo y Parlamento Europeo para reducir las emisiones del CO2, aumentando hasta el 62% la reducción de emisiones para 2030 en los sectores cubiertos por el llamado Régimen de Comercio de Derechos de Emisión. Este acuerdo, que forma parte del paquete “Fit for 55”, ha venido acompañado de otras medidas.

Entre ellas, se prevé eliminar para 2034 los certificados de CO2 gratuitos, otorgados a la industria para seguir siendo competitivos frente a los rivales de fuera del bloque europeo. Para ello, a partir de 2026, entraría en vigor un mecanismo de ajuste fronterizo de carbono planificado que reduciría gradualmente dichas asignaciones gratuitas.

Las subastas de CO2 paran durante las fechas navideñas y regresan el 9 de enero

3.El mercado eléctrico en España

España y Portugal con el precio más bajo desde agosto de 2021 mientras que en Europa suben

Diciembre repite como mes de contrastes con una primera mitad de precios muy elevados -más de 200 €/MWh con recargo- por el frío y la influencia de un alto precio del gas. Y una segunda quincena con precios muy a la baja -promedio de 63 €/MWh- que se han acentuado con la llegada de las fiestas. Desde 2014 no habíamos disfrutado de horas con precio 0,0 €/MWh, como ocurrió 3 veces en la madrugada de Nochevieja.

La tendencia ha sido similar en Europa, aunque allí los precios han sido mucho más elevados. Si la primera quincena en la Península ha sido a 200 €/MWh, Francia, Reino Unido o Alemania han estado por encima o muy cerca de los 400 €/MWh. Contrastando con la subida de temperaturas de final de año promediando entre 125 y 155 €/MWh.

España y Portugal la excepción dentro de Europa

Veamos el precio medio de los distintos mercados para el mes de diciembre y la evolución del precio medio mensual en España en los 3 últimos años:

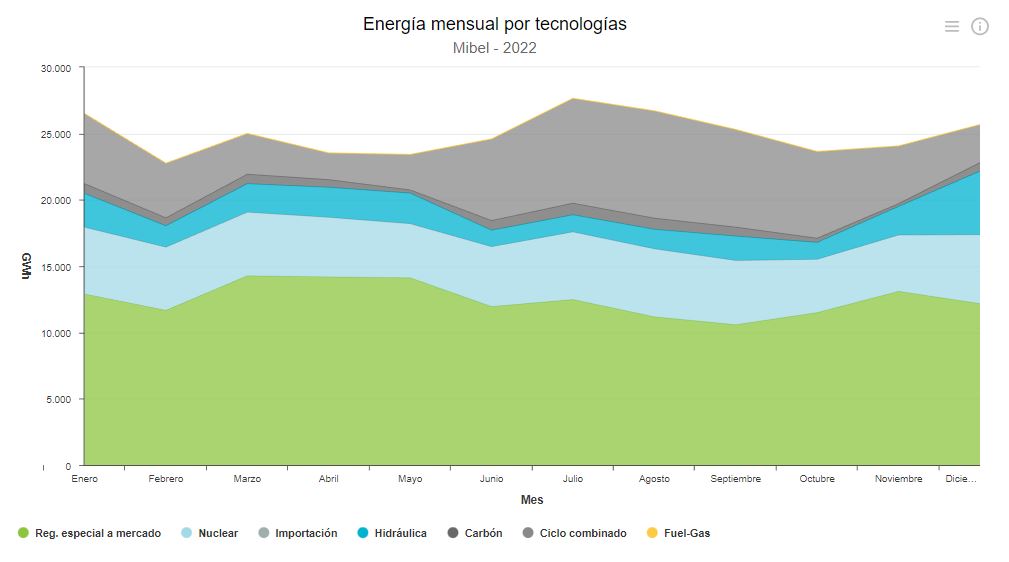

Tecnologías de generación

Tras un año de datos paupérrimos, la hidráulica recupera su protagonismo y se sitúa como la 3ª tecnología más empleada en el mix de casación con un aumento de casi un 100% con respecto a noviembre, en valores estacionales. 3.900 MW

La eólica lidera la generación un mes más con 8.200 MW aunque baja un 15% con respecto a noviembre y un 4% de lo habitual.

La nuclear recupera sus valores normales al terminarse la temporada otoñal de recargas. 2ª tecnología con mayor casación: 7.000 MW.

Los ciclos combinados ceden terreno (-35%) con 2.800 MW de potencia, si bien se mantienen un 25% por encima de lo normal.

La cogeneración vuelve a caer cediendo un 20% -1.675 MW- en valores un 50% por debajo de la media estacional.

Cambio de sentido en la interconexión con Portugal que, de exportar en noviembre, hemos pasado a importar una media de 840 MW. Sin embargo, la exportación a Francia aumenta un poco más superando los 2.100 MW.

Evolución del mix de tecnologías que han participado en la formación del precio del mercado diario en GWh/mes (Fuente OMIE).

Demanda eléctrica en España

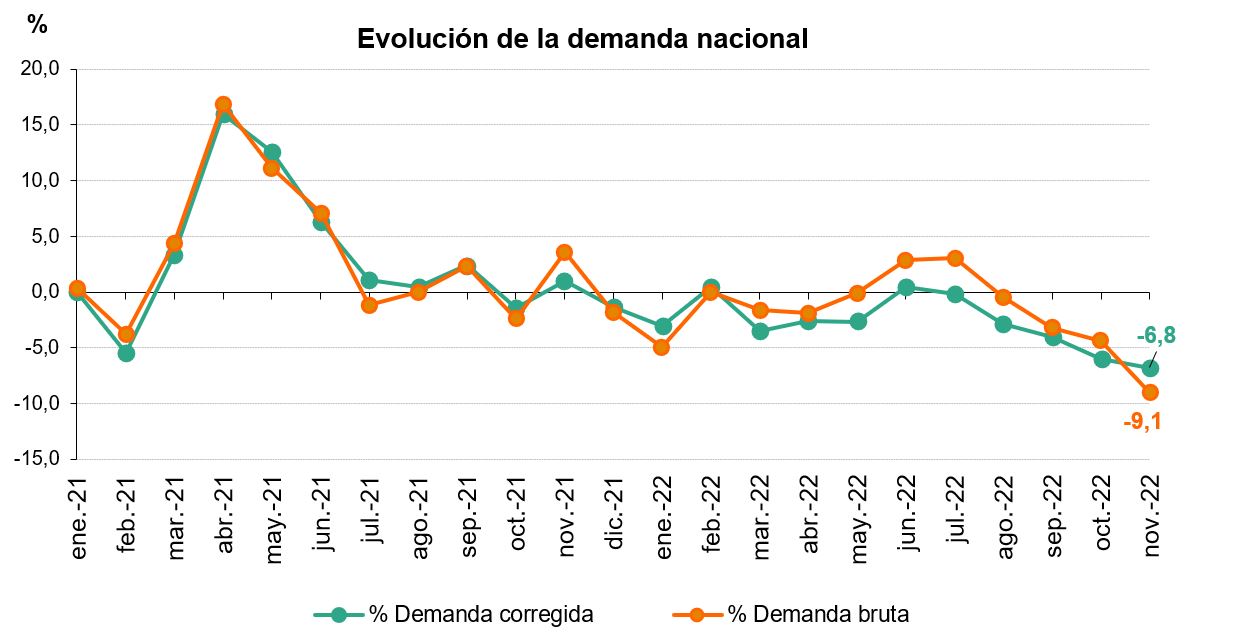

La demanda eléctrica nacional experimentó en diciembre un descenso del 6,7% con respecto al mismo mes del año anterior y una vez descontados los efectos de temperatura y laboralidad. En términos brutos, se estima una demanda de 20.437 GWh, un 7,2% inferior a la de diciembre de 2021. El 45,1% de la producción eléctrica de diciembre en nuestro país fue renovable y el 69,3% no emitió CO2 equivalente

En el cómputo total del año, la demanda se estima en 250.596 GWh, un 2,3% menos que en 2021. Una vez corregida la influencia del calendario y las temperaturas, la demanda es un 3,2% inferior a la registrada en 2021. La demanda de energía eléctrica desciende un 3% en Baleares y aumenta un 1,5% en Canarias respecto a diciembre de 2021

La producción anual de energía eólica y de fotovoltaica superó a la de 2021, marcando máximos históricos en ambas tecnologías.

Evolución de la demanda nacional bruta y corregida por laboralidad y temperatura desde 2021 (Fuente REE)

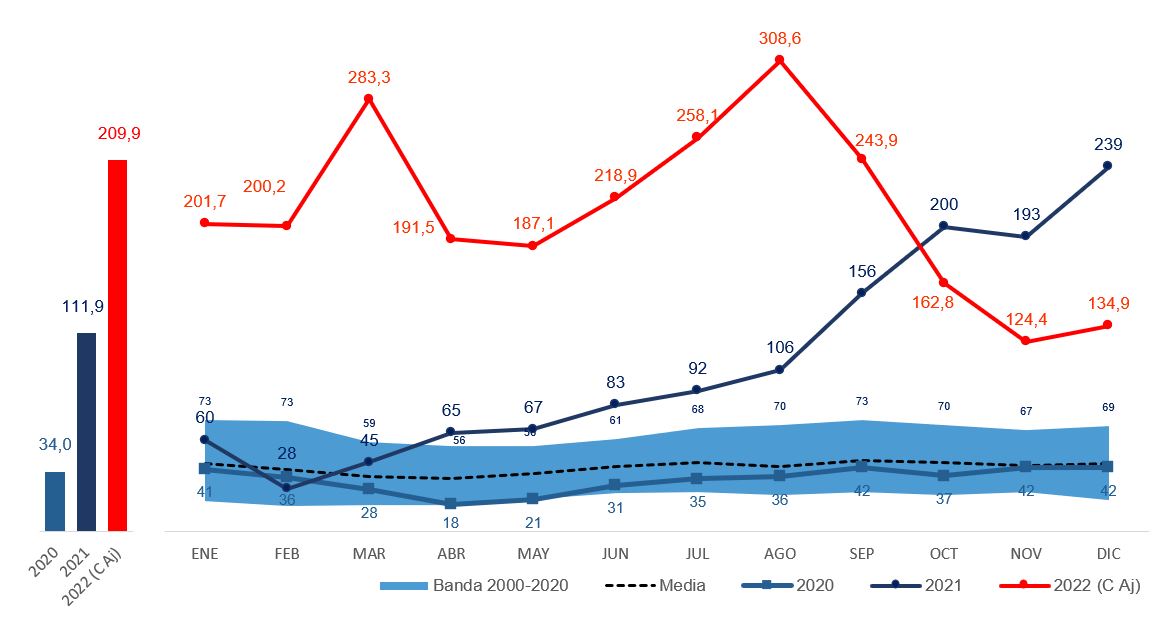

El año en el que alcanzamos precios diarios de casi 500 €/MWh

La primera vez que una hora en el mercado mayorista de España y Portugal superó los 200 €/MWh, fue el 29 de septiembre de 2021. Con anterioridad a la crisis energética en la que estamos inmersos sólo se habían superado los 100 €/MWh durante 49 horas en distintos días de la tormenta Filomena. Recordemos que durante dicha tormenta superamos los valores máximos del precio del gas con un récord de 58 €/MWh. Si el mercado hubiera querido casar por encima de 180 €/MWh alguna hora, no hubiera podido. No fue hasta julio cuando el Ministerio modificó los techos y suelos del mercado diario.

Pues llegó el 2022. Y el precio del mercado mayorista promedió 168 €/MWh, que añadida la compensación del tope al gas nos queda un precio final de 209,87 €/MWh. Un precio que multiplica por 4,5 veces la media histórica.

Los datos de 2022 son impresionantes. Mercados como Alemania, promedió 235,4 €/MWh. Francia todavía más en 276 €/MWh. Italia, por encima de 300 €/MWh.

Hemos tenido días a 700 y 750 €/MWh. En España y Portugal el día más caro con recargo superó los 486 €/MWh.

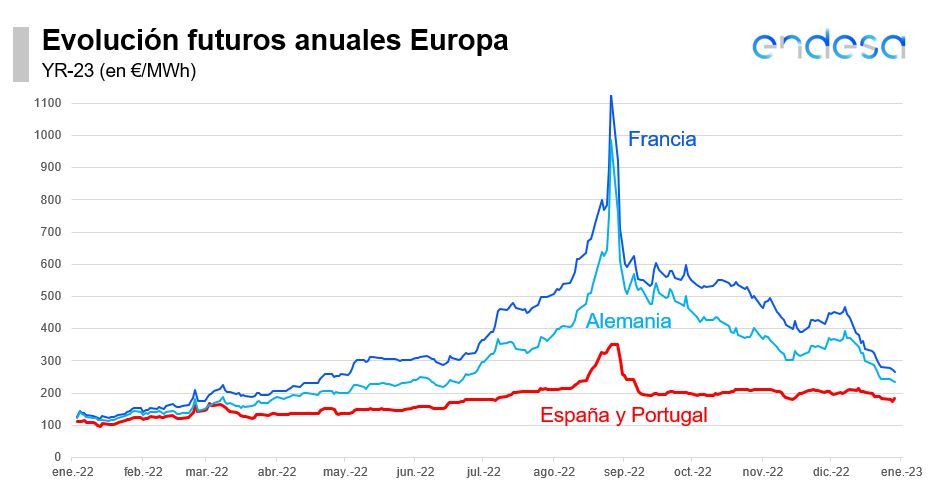

4.El mercado a plazo: Iberia y Europa

La fuerte caída del gas se refleja en importantes descensos de la electricidad

Los mercados de futuros eléctricos aguantaron la ola de frío de principios de mes y tuvieron una tendencia muy bajista que se intensificó en las últimas semanas.

En el caso del mercado ibérico, todos los productos de futuros descendieron con respecto a noviembre cerrando con un 18% de bajada el 2023, un 7,5% el 2024 que es el que más tendencia a alza ha tenido en los últimos meses; y muy destacable con una bajada de más del 10% para el horizonte de muy largo plazo 2025-2032, de un 10%.

En Europa las caídas fueron incluso más intensas que en España y Portugal. Los futuros del año siguiente, el 2023, retrocediendo entre un 35 y 40% durante el mes de diciembre. Acentuadas las caídas para el próximo invierno e incluso primavera que en el caso de Francia supuso una bajada del 49% mientras que Alemania un 43%.

La última sesión del 2023 terminó con valores de 183 €/MWh para España y Portugal, 234 €/MWh para Alemania y de 265 €/MWh para Francia.

Los futuros se van a mantener muy altos para los próximos años

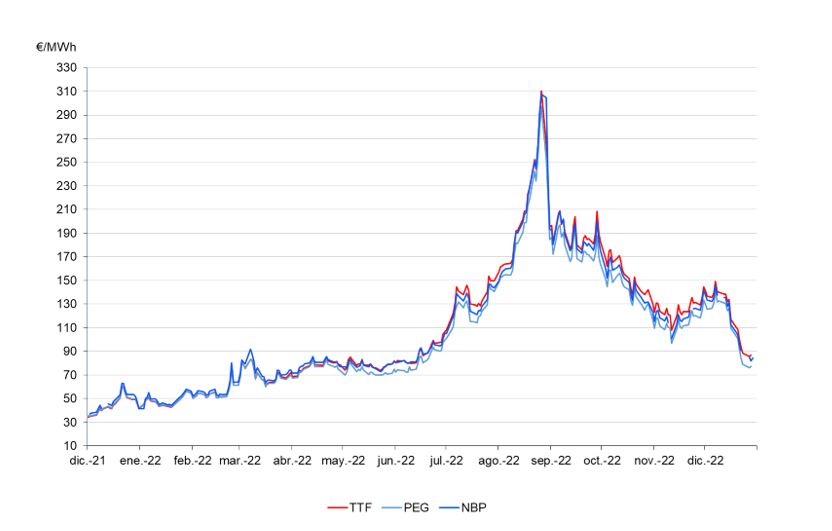

5.Los mercados de gas

Europa finaliza el año con excelentes datos de reservas y un consumo reducido

En los últimos años diciembre nos ha deparados distintas situaciones dentro del mismo mes. Y este diciembre de 2022 así ha sido.

La meteorología ha sido la protagonista de la evolución de los precios del gas en diciembre. España y Portugal, pero más intensamente, el centro y noroeste de Europa, han vivido temperaturas muy bajas durante casi 2 semanas provocando un escenario de precios altos que en el caso del gas dejaron atrás los niveles bajos vistos a mediados de noviembre. El mercado de futuros del TTF había llegado a caer por debajo de los 110 €/MWh en noviembre. Tanto el día 1 de diciembre como el 8 de diciembre, los futuros del gas superaron los 150 €/MWh.

Sin embargo, a partir del 15 de diciembre todo cambió drásticamente. Las temperaturas muy cálidas para esta época del año en toda Europa llevo a una bajada de los futuros que en sólo dos semanas retrocedieron hasta valores por debajo de los 90 €/MWh. No habíamos visto estos precios desde antes del inicio de la invasión rusa a Ucrania.

Y es que con la ausencia de frío junto a la llegada de las fechas navideñas donde ya de por sí se reduce sustancialmente la demanda energética en toda Europa, ha tenido un efecto balsámico sobre los precios del gas. Incluso los almacenamientos de gas se volvieron a llenar.

No sólo las temperaturas, sino las noticias preocupantes que han llegado desde China referente a la expansión y los efectos del coronavirus, provocaron que las autoridades decretasen el confinamiento prolongado para decenas de millones de ciudadanos, lo cual ha tenido un efecto en una caída de la producción y de la movilidad. En el gas se ha traducido en una ausencia de compras de GNL del gigante asiático, el mayor comprador.

Así pues, poca demanda y mucho GNL nos ha dejado un final de año con niveles de precios que no habíamos visto en muchos meses. Y lo que es mejor, se da por hecho que Europa pasará este invierno sin cortes de suministro, siempre que se mantengan las medidas de reducción del consumo.

Acaba un año que ha sido una verdadera pesadilla para los consumidores, para los compradores, para los reguladores, para los que cubren los futuros del gas en los mercados de futuros e incluso para los que ponen precio al gas. Una materia prima energética que no había superado los 30 €/MWh en la pasada década, y que hemos visto como el precio se ha llegado a mover en una sesión, más de 150 €/MWh. Términos como Nord Stream, GNL, almacenamientos subterráneos, han pasado a ser de común conocimiento entre los europeos.

Y ya con la mirada puesta en el 2023 donde podemos avanzar que la volatilidad seguirá siendo la tónica de nuestros mercados. Los precios van a oscilar mucho según evolucione la climatología, la producción en China, la reducción de demanda y otros factores. Alemania se acaba de estrenar como nuevo país que pueda importar GNL. Europa se ha convertido en términos gasistas, en la región marginalista del mundo. Así que tendremos que pagar el precio más alto para seguir atrayendo el gas a nuestro continente.

En materia regulatoria destacamos el acuerdo alcanzado entre Bruselas y los ministros de Energía de los países miembros en torno al mecanismo del tope al precio del gas, que entrará en aplicación a partir del 15 de febrero y establece una referencia de 180 €/MWh para su activación, fijando el precio del gas 35 €/MWh por encima de una referencia dinámica del GNL.

Nos hemos convertido en el mercado marginal del gas, así pues necesitamos batir el precio del resto de mercados para atraer el suficiente GNL que sustituya los flujos rusos.

83,4% de gas almacenado a 31 de diciembre: 933 TWh

Evolución de estos valores de futuros

Exención de responsabilidades

El presente documento ha sido elaborado por Endesa Energía S.A, para uso exclusivo de los clientes. Las opiniones, estimaciones e información expuestas tienen como base fuentes de información tanto privadas como públicas que, bajo nuestro criterio, son precisas y correctas. Los datos que aparecen en esta publicación se distribuyen a condición de que ni Endesa Energía S.A ni ninguno de sus empleados sean responsables de los fallos o errores de precisión de la información publicada, ni del daño derivado de la utilización de estos tanto a personas jurídicas como físicas. Específicamente, Endesa Energía S.A no se hace responsable de las consecuencias del uso en lo relativo a decisiones de inversión, de los datos, valoraciones y opiniones expuestas en este documento.