El pánico ante un invierno con racionamientos de gas y electricidad en Europa hace saltar por los aires los mercados energéticos europeos llevando a los reguladores una redefinición del funcionamiento de los mismos.

Todo impulsado por el pánico del gas que en la sesión más extrema llegó a superar los 300 €/MWh para lo que resta de 2022 y todo el 2023.

Los precios de los futuros eléctricos alcanzaron valores nunca imaginados llegando a superar Alemania los 1.000 €/MWh para el 2023 o los 2.000 €/MWh de Francia para este invierno.

Los mercados mayoristas baten todos sus récords en agosto.

Precios mensuales eléctricos de 546 €/MWh en Italia, o de 492 €/MWh en Francia o 465 €/MWh en Alemania, en pleno verano y con demanda más débil.

El "tope del gas" amortigua en impacto en el mercado ibérico con un precio spot más compensación de 309 €/MWh, también el más alto para un mes.

Alemania alcanza unos increíbles 699,44 €/MWh como máximo diario, que en el caso de Francia sube hasta los 743,84 €/MWh.

Lío con la turbina reparada del Nord Stream 1 que finalmente reduce las entradas de gas ruso a Alemania hasta un 20% de su capacidad.

La buena noticia recae sobre los almacenamientos de gas en Europa que terminan agosto en el 81% con Alemania en el 85% y Francia en el 92%

La UE reaccionó en julio ante la menor entrada de gas ruso con una propuesta de reducción del consumo del 15% y con medidas de eficiencia energética.

La crisis inédita de precios energéticos ha llevado a la UE a plantearse un cambio en las reglas de los mercados de gas y de electricidad que se irán definiendo a lo largo de septiembre.

El petróleo promedia precios por debajo de los 100 $/bbl con preocupación por el impacto de la inflación y los altos precios de la energía sobre la demanda.

La cogeneración en España se hunde hasta un 60% por no ser viable esta tecnología en el marco regulatorio actual.

Los ciclos combinados se convierten en la fuente de generación más utilizada en agosto, pero también en lo que llevamos de 2022 superando a la nuclear y a la eólica.

Nunca España había exportado tanta electricidad a Francia como este mes de agosto. Llamativo que Francia ha sido quién ha exportado gas a España por sus precios más competitivos.

Los mercados entran en modo pánico ante el miedo a una escasez tanto de gas como de electricidad

El pánico se adueña de los mercados energéticos europeos provocando unos niveles de precios insostenibles e inéditos y una posible redefinición en los próximos meses.

Las medidas anunciadas a nivel europeo hasta el mes de julio no lograron que durante agosto los mercados entrasen en modo pánico ante el miedo a una escasez tanto de gas como de electricidad en buena parte del continente Europeo. Rusia ha disminuido su aportación de gas en más del 80% de lo que era habitual. Buena parte del parque nuclear francés se mantiene en paradas por mantenimientos lo cual implica una mayor generación térmica. A estos contratiempos se añaden los factores climatológicos que nos dejan a buena parte de Europa en situación de sequía y por tanto de unos niveles muy bajos de reservas y de producción hidroeléctrica, teniendo que ser compensada por los ciclos combinados y el carbón.

Todo este cóctel ha disparado los precios eléctricos y de gas a valores inimaginables provocando que la Comisión Europea haya propuesto acelerar un replanteamiento del funcionamiento de los mercados energéticos que será noticia en los próximos meses.

Y todo esto ha pasado en agosto, un mes estacionalmente de bajo consumo de gas y electricidad. O como oíamos en un foro recientemente, todo ha ocurrido sin que haya caído ni un copo de nieve.

Por último, insistir en que la complicada situación que se espera en algunos países europeos más dependientes del gas ruso, no es trasladable a España y Portugal. Las probabilidad de que se produzca un problema de suministro de gas es muy baja. De hecho, el consumidor gas intensivo de España y Portugal se encuentra en estos momentos más preocupado por los niveles de precio del gas, que por la garantía de suministro. No son pocos los industriales que han tenido que parar su producción o que están sustituyendo el gas por otro combustible que les permite la operación de sus plantas a unos precios más competitivos.

2.Evolución de los Fundamentales que afectan al mercado eléctrico

Cuando hablamos del mercado eléctrico en España tenemos que analizar no sólo el precio de la electricidad sino de aquellos fundamentales que tienen influencia en las tecnologías que forman el mix de generación. Habitualmente seguimos el precio de los combustibles como el carbón y el gas; y también de otros índices que influyen en éstos, como el petróleo, los derechos de emisiones de CO2 y el tipo de cambio Euro/dólar.

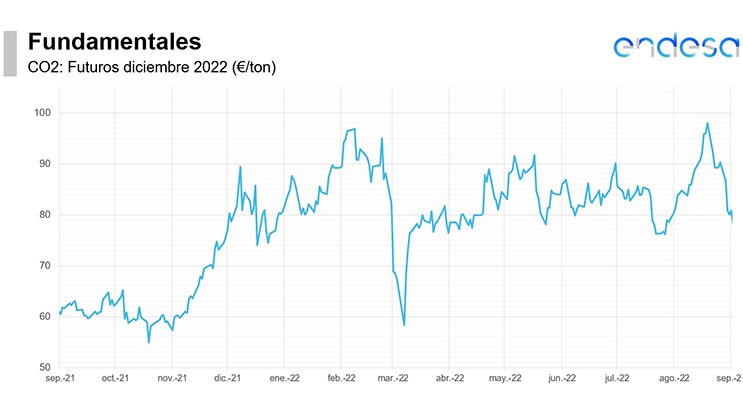

Más bajadas para el CO2 y el petróleo durante agosto

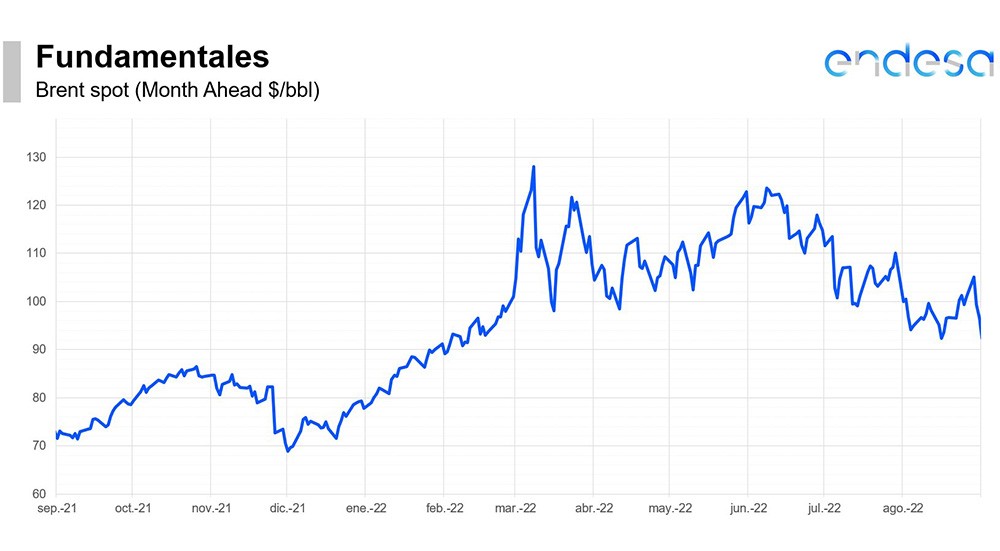

Evolución del Brent en ($/bbl)

Agosto es un mes donde la oferta del CO2 se reduce a la mitad por las vacaciones. Por lo que suele haber menos volumen de negociaciones. Sin embargo, los increíbles movimientos en los mercados energéticos europeos han provocado un mantenimiento de las negociaciones con variaciones sustanciales en el precio.

Si comenzábamos el mes alrededor de los 80 €/t por el plan de Europa de reducir consumos de gas, los precios de los derechos de emisión de CO2 llegaron a tocar los 98,5 €/t en plena vorágine alcista de precios de gas y electricidad en Europa, como se comenta más adelante.

La tónica de los últimos días del mes fue muy bajista como todo el complejo energético, y más en el CO2 donde la retórica de reducción de consumos y de eficiencia está tomando todavía más protagonismo, afectando a las emisiones.

Podríamos pensar en que con una menor utilización de gas para la generación eléctrica o la industria europea, se produce un cambio al carbón. Sin embargo este efecto está ya contemplado en el mercado, desde que la Comisión Europea anunció el plan RePowerEU con la puesta en circulación de una cantidad equivalente de derechos de emisión a lo que ya está representando y va a representar la generación con carbón en cuanto a mayores emisiones.

El empeoramiento de las previsiones económicas por los elevados niveles de inflación han seguido afectando a los precios de la principal referencia energética como es el petróleo. De hecho, el precio promedio del Brent durante el mes de agosto ha estado por debajo de los 100 $/bbl. La OPEP tenía que definir cómo encarar la oferta a partir de septiembre y la decisión ha sido la de aumentar tan sólo en 0,1 millones de barriles al día la producción, a pesar de las presiones de EEUU a Arabia Saudí.

La Agencia Internacional de la Energía ha subido sus previsiones de demanda global para este año debido a un aumento en el uso del combustible para la generación eléctrica y la sustitución de gas por crudo. Apuestan por un aumento hasta los 99,7 millones de barriles al día, lo cual es una previsión de 0,38 mmbd mayor que su anterior estimación.

Evolución del futuro del CO2

La mayor dependencia europea en el carbón sigue afectando al precio de este combustible que sigue alcista. En agosto, subió un 10%.

3.El mercado eléctrico en España

Agosto, a precios insólitos en toda Europa con una excepción ibérica que salvaguarda parcialmente a España y Portugal

En marzo de este año, la invasión rusa a Ucrania provocó un disparo de los precios del gas que se reflejó en los precios de los mercados mayoristas europeos con valores que fueron de los 250 a los 300 €/MWh según el país. Aquellos valores, que en su momento nos parecieron astronómicos, han sido doblegados por un mes de agosto que ha roto todas las previsiones y registros por el comportamiento del gas ante un escenario de escasez de cara al invierno. Los precios mensuales en la mayor parte de los países de Europa se han situado entre los 438 €/MWh del Reino Unido y los 546 €/MWh de Italia. Estamos hablando del promedio de todo el mes.

Además de los altos precios del gas, se mantienen las paradas por revisión en buena parte del parque nuclear francés; y también ha sido notable el efecto de la sequía en varios países europeos. Así pues, el gas ha sido el protagonista en buena parte de Europa tanto por su uso como por sus altos precios.

¿Y qué efecto ha tenido la excepción ibérica?

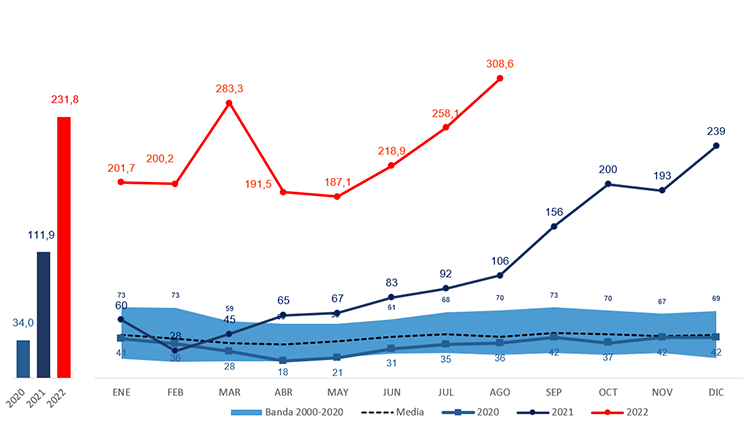

España y Portugal no se han librado de los altísimos precios ya que han marcado un récord para este mes. Si bien el nivel de precio dista mucho de lo visto en buena parte de Europa. El precio final con la compensación ha sido de 308,63 €/MWh, de los cuales el mercado mayorista ha supuesto una media de 154,89 €/MWh, a los que se añaden los 153,73 €/MWh de la compensación a los ciclos combinados y el carbón. Según el Ministerio para la Transición Ecológica, el mecanismo del "tope del gas" ha supuesto un ahorro del 18% sobre una situación sin intervención del precio del gas.

Sólo los nórdicos han tenido un precio más competitivo que el ibérico, y aún así muy alto para sus niveles: 222 €/MWh.

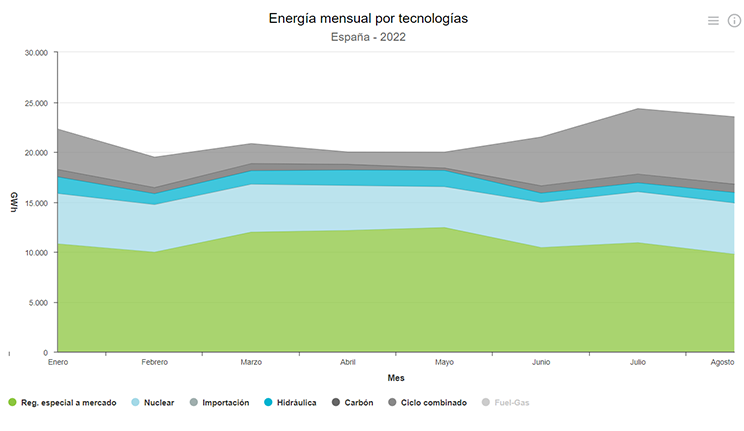

Los más destacado del mix de casación en Agosto.

Un mes más crece la contribución de los ciclos combinados en la casación del mercado diario alcanzando un mes récord con una potencia media por encima de los 9.000 MW.

Fuerte aumento de las exportaciones a Francia en valores récord (más de 2.100 MW en potencia media), mientras se reducen algo las de Portugal (bajan a 1.321 MW). España nunca habría exportado tanta electricidad a sus vecinos como en este mes de agosto de 2022 con más de 3.800 MW.

La solar fotovoltaica se deja notar y aumenta la contribución de las renovables en un 17% sobre la media de los últimos 5 años, a pesar de los débiles datos de la hidráulica.

Durante el mes de agosto las renovables han representado el 39% de la energía casada al mercado, 2 puntos menos que en Julio.

Importantísima caída de la cogeneración en un 65% respecto a los valores históricos de este mes. Los 2.000 MW de diferencia con años anteriores son cubiertos por generación de ciclo combinado.

En lo que llevamos de 2022, los ciclos combinados han pasado a ser la tecnología de mayor utilización de la Península (sólo España) con 39,4 TWh generados a cierre de agosto superando a la eólica que está en 38,4 TWh y a la nuclear con 37,7 TWh. En sólo 8 meses ha superado ya la producción de todo el año 2021 que fue de 37,6 TWh.

Destacamos también que la solar fotovoltaica lleva generados 20 TWh, cifra muy similar a la de todo el año 2021 que fue de 20,5 TWh.

Evolución del mix de tecnologías que han participado en la formación del precio del mercado diario en GWh/mes (Fuente OMIE).

Demanda eléctrica en España

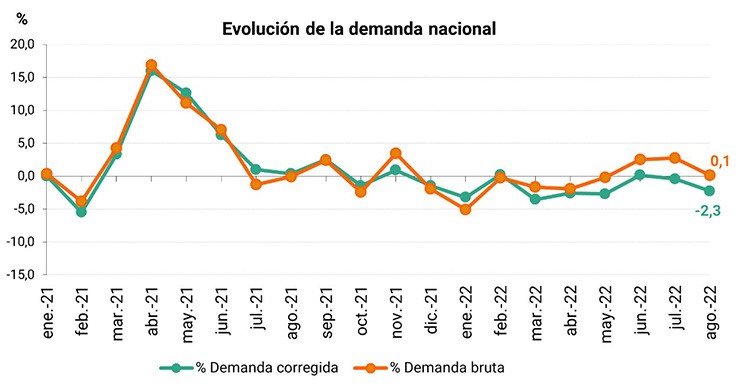

La demanda eléctrica nacional experimentó en agosto un descenso del 2,3% con respecto al mismo mes del año anterior y una vez descontados los efectos de temperatura y calendario. En términos brutos, se estima una demanda de 22.077 GWh, un 0,1% superior a la de agosto de 2021.

El 37% de la producción eléctrica de agosto en nuestro país fue renovable y el 57,8% no emitió CO2 equivalente. La eólica creció un 8,5% respecto al mismo mes de 2021, mientras que la fotovoltaica incrementó su producción un 33,3% .

En los ocho primeros meses de 2022, la demanda se estima en 171.017 GWh, un 0,5% menos que en el mismo periodo de 2021. De nuevo, y según datos provisionales, una vez corregida la influencia del calendario y las temperaturas, la demanda es un 1,8% inferior a la registrada en el año anterior.

Evolución de la demanda nacional bruta y corregida por laboralidad y temperatura desde 2021 (Fuente REE)

4.El mercado a plazo en España

Ruptura de los mercados de electricidad en Europa tras entrar en pánico por previsiones de escasez de cara al invierno y al 2023.

Hablamos de ruptura porque el mercado eléctrico ha alcanzado este agosto niveles de precio inconcebibles en función de los fundamentos del mercado, es decir, de los precios del gas, del CO2 y otros factores. El miedo es el factor predominante en los precios.

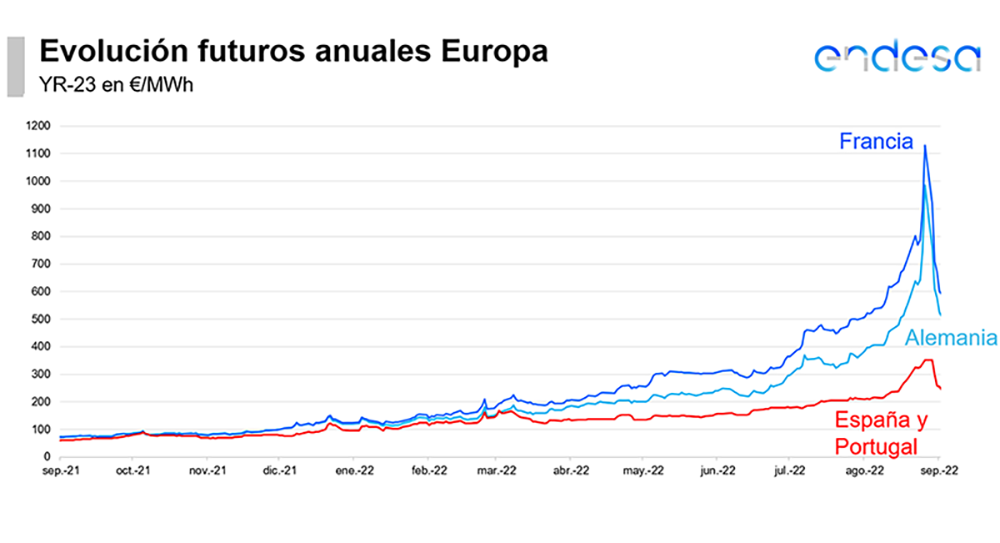

El pasado mes de agosto, hemos alcanzado niveles de 1.000 €/MWh en Alemania para el 2023. Hemos alcanzado niveles de 2.000 €/MWh para este invierno en Francia. Recordemos que los precios de lo que llevamos de 2022 se sitúan para estos mercados en los 238 y los 285 €/MWh. Y estos precios ya representaron un "salto" sobre los que promediaron nuestros vecinos en 2021: Alemania 96,84 €/MWh y Francia 109,17 €/MWh. Son precios disparados y se sitúan en niveles muy por encima de lo que podríamos estimar por fundamentales. El pánico por la más que posible escasez de suministro para el próximo invierno está detrás de estos niveles irracionales que llevarían a una reducción de consumos por los altos precios.

El mes comenzó en niveles ya de por sí elevadísimos y récord en casi todos los productos de futuros para los mercados europeos. Las dudas que originó un adelanto de una reducción sustancial de las entradas de gas por el Nord Stream provocó una reacción de pánico alcista muy sostenida entre mediados de la segunda semana de agosto y hasta finales de la cuarta semana. Durante este periodo, hemos visto subidas de más de 600 €/MWh en los futuros anuales del 2023.

Como suele ser habitual, estos precios insostenibles se hundieron en las últimas sesiones del mes, pero a pesar de ello a finales de mes los futuros eléctricos se encuentran en niveles aún inimaginables e insostenibles: entre 700 y 1.100 €/MWh para este próximo otoño/invierno y entre 575 y 670 €/MWh para todo el 2023.

Ante esta situación la UE se está planteando una intervención del mercado eléctrico que se irá conociendo a lo largo del mes de septiembre. El viernes 9 de septiembre se ha convocado una reunión extraordinaria de Ministros de Energía de la UE para debatir las medidas a implantar.

Durante el mes de agosto, se han conocido medidas por parte de varios países para tratar de reducir la crisis energética.

Situación de España y Portugal

Todo lo que hemos comentado anteriormente, no se ha referido al mercado ibérico. En el caso de España y Portugal, la excepción ibérica en vigor hasta mayo de 2023 y el mayor impacto de la incorporación de renovables, redujo las subidas sostenidas que vimos hasta el día 26 y que representaron entre 125 y 140 €/MWh para los futuros del 2022 y del 2023. En sólo dos sesiones, asistimos a bajadas alrededor de 100 €/MWh para estos productos.

Los futuros de la electricidad para el 2023 en España y Portugal terminaron el mes en 258,5 €/MWh, representando una ganancia de 47 €/MWh (+22%), tras llegar a negociarse en 351 €/MWh tan sólo 2 días antes. Es el valor más alto que ha alcanzado un futuro anual para España y Portugal.

Dentro de la muy negativa situación de precios eléctricos a futuro en Europa, destacamos que los niveles de precio para los próximos 5 años (2023-2027) sitúan a España y Portugal con descuentos del 55% respecto a lo que se precia en Alemania o al 65% del caso de Francia. O lo que es lo mismo, a nivel eléctrico se acentúan las perspectivas de competitividad en precios eléctricos respecto a otros países europeos.

A finales de mes los futuros eléctricos se encuentran en niveles aún inimaginables e insostenibles.

Evolución del precio del futuro de 2023 para varios mercados europeos

5.Los mercados de gas

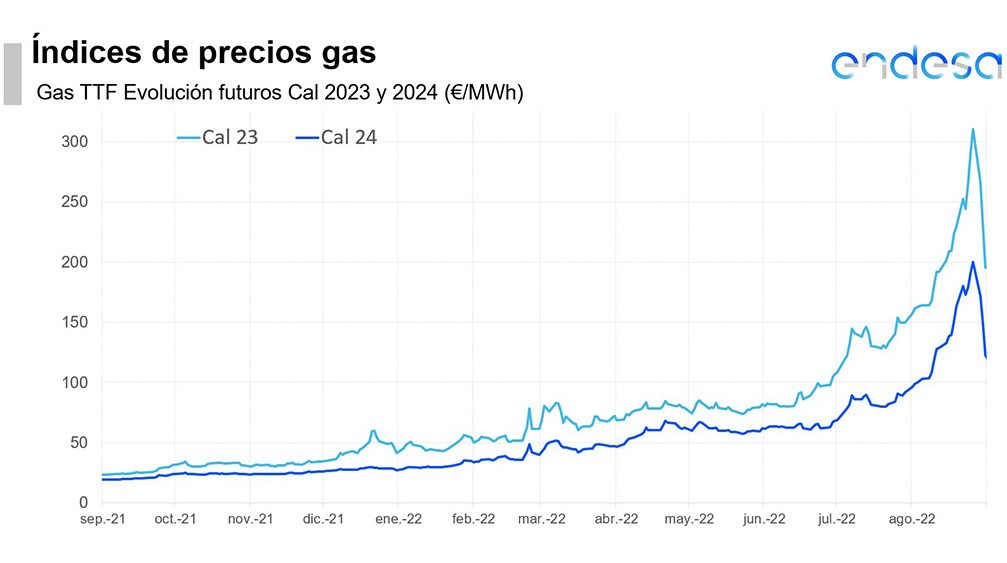

El mercado del gas europeo salta por los aires con precios inimaginables, ante un presente y futuro sin gas ruso.

Historias kafkianas se juntan a la situación de la crisis del gas en Europa, como la que vivimos a principios de este mes cuando por fin apareció la turbina perdida del Nord Stream 1 que se había llevado a reparar a Canadá y que en el mes de julio fue la excusa para que Rusia redujera los flujos de gas a Alemania hasta el 20% de capacidad de esta infraestructura. El día 3 pudimos ver al canciller alemán Scholz haciéndose una foto con la turbina en las instalaciones que Siemens tiene al norte de Alemania. Hasta ese momento el mercado había especulado con la posibilidad de que los flujos rusos recuperasen el nivel anterior a la parada de mantenimiento del Nord Stream que se produjo en Julio.

A partir de ahí, se fue asentando la idea de que el cierre del Nord Stream era cuestión de días. Se fueron sucediendo noticias sobre el impacto de un otoño e invierno sin gas ruso a Alemania y sus derivaciones hacia otros países europeos que provocaron un círculo de pánico alcista que se retroalimentaba sesión tras sesión superando valores 250 €/MWh, hasta que el viernes 26 los precios alcanzaron valores de 350 €/MWh para el invierno y valores por encima de los 300 €/MWh para el 2023.

Las noticias han sido cuantiosas y muy variadas. Destacamos la del regulador alemán que dijo que sin flujos rusos Alemania tendría un déficit de 33 bcm para el invierno lo que equivale a un tercio de su demanda anual y superior al objetivo de ahorro impuesto anunciado. También el objetivo de Alemania de llenar hasta un 95% las reservas para el 1 de noviembre. Francia acordó medidas de emergencia como la construcción de una planta de GNL de 50 TWh/año para el otoño de 2023 (un 10% de su consumo) o posibles restricciones a los ciclos combinados y a la industria, y también objetivos de llenado de almacenamientos. Otra noticia desfavorable ha sido el retraso en más de un mes de la puesta en marcha de la planta de exportación de GNL de Freeport en EEUU.

Un otoño e invierno sin gas ruso provoca un círculo de pánico alcista

Las entradas de gas a Europa han permanecido bastante elevadas por parte de Noruega y de las importaciones de GNL.

No todo han sido malas noticias. De hecho las entradas de gas a Europa han permanecido bastante elevadas por parte de Noruega y de las importaciones de GNL. De hecho durante el mes de agosto, los datos de almacenamiento subterráneo de gas han alcanzado el 80% en Europa, con Alemania en un 84% (206 TWh almacenados), Francia en un 92% (120 TWh) o Italia con un 82,5% (160 TWh). Las reservas han aumentado al mismo ritmo que lo hicieron en el mes de Julio, es decir, han añadido 124 TWh durante los 31 días de agosto. Son ritmos muy similares a los de junio y mayo. Y todo esto con unas reducción de las entradas de gas ruso que en mayo estaban en los 2,5 TWh diarios y en agosto apenas promediaron los 0,6 TWh. Con estos datos, se espera superar los objetivos de llenado del 85% para el 1 de octubre e incluso objetivos mayores por parte de algunos países.

Estas menores entradas de gas ruso se han visto compensadas con un mantenimiento de las importaciones de GNL y con una reducción de consumos en buena parte de los países europeos. Los primeros datos indican que Alemania habría reducido su consumo en un 25% durante agosto, casi 0,4 TWh diarios.

Volviendo a la situación inédita de los precios que alcanzó el gas a finales de mes, la UE lanzó un mensaje de emplazarse a llevar a cabo cuanto antes una revisión del mercado gasista para lo cual ha convocando una reunión extraordinaria de Ministros de Energía para el día 9 de septiembre.

En las últimas 3 sesiones del mes, los precios retrocedieron más de 100 €/MWh terminando los niveles para el próximo invierno en valores de 240 €/MWh, lo cual implica que el precio ha subido un 27% durante agosto. En el caso del 2023, el precio en la última sesión del mes fue de 195 €/MWh, es decir un 29% más que a finales de julio.

Europa se enfrenta a una extrema volatilidad en los precios del gas que veremos cómo se afronta a nivel regulatorio en los próximos meses. La Comisión Europea ya ha emplazado a estudiar medidas para reducir el impacto de estos precios en los consumidores finales sin olvidar que se prevé una escasez de cara al invierno, en caso de que éste sea frío.

Evolución de estos valores de futuros

Exención de responsabilidades

El presente documento ha sido elaborado por Endesa Energía S.A, para uso exclusivo de los clientes. Las opiniones, estimaciones e información expuestas tienen como base fuentes de información tanto privadas como públicas que, bajo nuestro criterio, son precisas y correctas. Los datos que aparecen en esta publicación se distribuyen a condición de que ni Endesa Energía S.A ni ninguno de sus empleados sean responsables de los fallos o errores de precisión de la información publicada, ni del daño derivado de la utilización de estos tanto a personas jurídicas como físicas. Específicamente, Endesa Energía S.A no se hace responsable de las consecuencias del uso en lo relativo a decisiones de inversión, de los datos, valoraciones y opiniones expuestas en este documento.