Fuerte caída de la demanda que se acerca al nivel histórico de abril de 2020, en plena pandemia.

Los precios del gas europeos vuelven a caer, aunque lo hacen más para el verano que para el próximo invierno. Gran diferencial entre ambos periodos.

Abril reduce los precios de la electricidad en Europa, con los de España y Portugal en el rango de los más bajos.

Precios de electricidad en abril, más competitivos en España (73.7 €/MWh) y Portugal (77.0 €/MWh), que en el centro de Europa (Alemania 100.7 €/MWh, Francia 106,4 €/MWh).

Los futuros eléctricos europeos, también bajan para 2023. Sin embargo los ibéricos no siguen los descensos europeos para el 2024.

El sol aumenta la producción de la solar fotovoltaica y disminuye la demanda por el autoconsumo, provocando que los precios en las horas solares sean hasta un 45% más baratos que la media.

La UE avanza en la legislación de la transición energética con la aprobación del paquete de reforma del mercado de emisiones con los objetivos del Fitfor55.

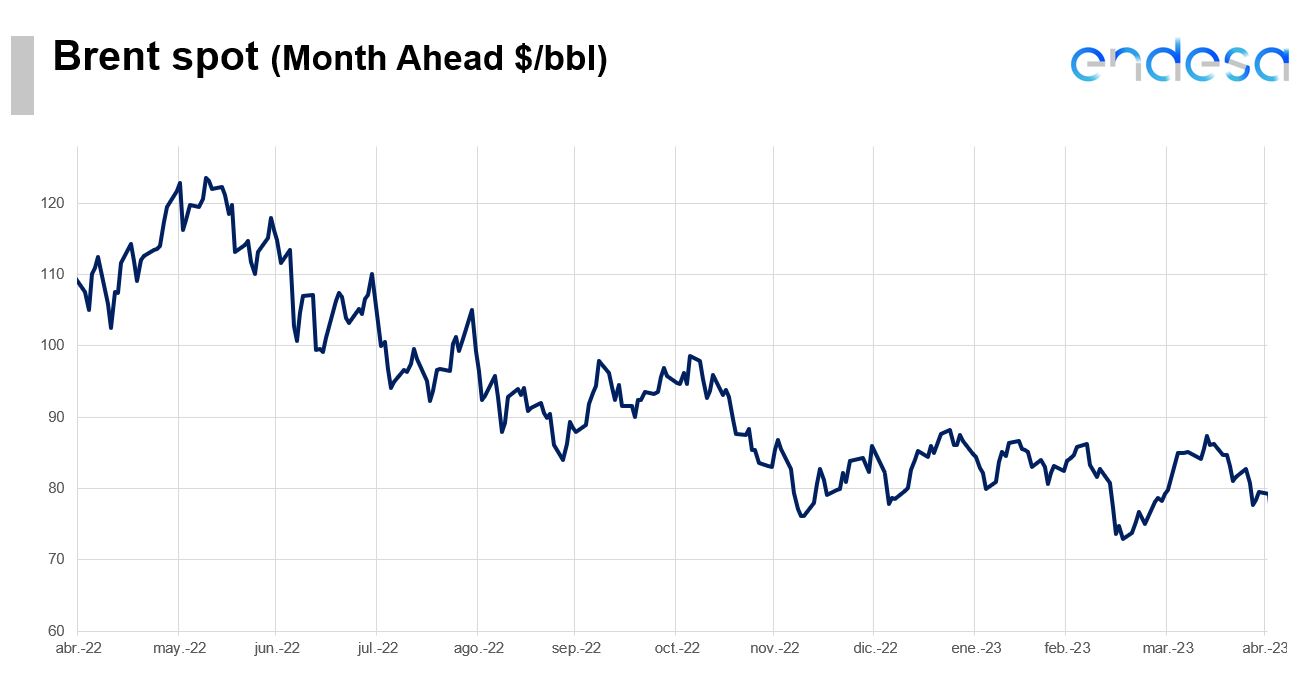

Recorte de oferta por sorpresa de la OPEP que no logra subir los precios del Brent por las pobres perspectivas de crecimiento.

Alemania puso fin el pasado día 15 a la producción de energía eléctrica con tecnología nuclear. Los 4,1 GW de potencia serán sustituidos por ahora, por gas y carbón.

Los precios de la energía durante las horas solares aumentan su descuento

2.Evolución de los Fundamentales que afectan al mercado eléctrico

Cuando hablamos del mercado eléctrico en España tenemos que analizar no sólo el precio de la electricidad sino de aquellos fundamentales que tienen influencia en las tecnologías que forman el mix de generación. Habitualmente seguimos el precio de los combustibles como el carbón y el gas; y también de otros índices que influyen en éstos, como el petróleo, los derechos de emisiones de CO2 y el tipo de cambio Euro/dólar.

Aprobada la reforma del mercado del CO2 que sin embargo no evita que los precios bajen con fuerza al finalizar el período de compras

Evolución del precio de CO2 (€/t)

Mes de avances regulatorios para afrontar la reforma del mercado de emisiones de CO2 que se ha adaptado a los objetivos mucho más exigentes de reducción de emisiones de un 62% para el año 2030, dentro de la iniciativa “Fitfor55” lanzada por la Comisión Europea. Hasta ahora, las reglas del juego vigentes se elaboraron para una reducción de las emisiones del 40% (el anterior objetivo fijado por la UE). Para el amplio segmento de sectores incluidos en el régimen de derechos de emisiones, este objetivo suponía un 43% de reducción. Si bien, el objetivo del 62% ya era conocido, quedaban aún muchos aspectos por incorporar como, por ejemplo, la senda de reducción anual, que hasta ahora era del 2,2% desde el año 2021. Esta cifra se doblará a partir del año que viene. Toca incorporar el esfuerzo no realizado en estos 3 primeros años de esta década a los 7 restantes.

A pesar de que estas medidas son el soporte de un mercado con un precio del CO2 alto, el precio del CO2 ha caído de forma importante en la segunda mitad de mes, al son del final del periodo de compras para justificar las emisiones del año pasado, así como la bajada del precio del gas, que hace que sea más competitivo que el carbón para generación eléctrica y por lo tanto provocando menores emisiones.

Más información, en Ver+.

Otras medidas adoptadas por la Comisión Europea que tendrán un importante impacto en el mercado de las emisiones:

-A partir del 2024 se incorpora el sector logístico naviero. Todo trayecto entre puertos europeos deberá de tener su equivalente en derechos de emisiones. Si el origen en fuera de la UE, abonará el 50%.

-Aprobada la tasa de carbono en frontera (CBAM en siglas inglesas) para productos importados de una serie de sectores. Según el origen de producto y la normativa sostenible de ese lugar de fabricación, se incorporarán tasas mayores o menores a pagar por el importador. Esta medida empezará a aplicarse en 2026 y se incorporará hasta 2034. Con esta medida se pretende que los productos “grabados” con mayores costes por el CO2 en Europa, sean más competitivos al incrementar el coste de sus competidores de fuera de la UE. Vendrá asociada con una reducción de las asignaciones gratuitas que reciben buena parte de los industriales, así como los sectores estratégicos.

-Se creará un segundo mercado de emisiones a partir de 2027 (ETS2) que incluya el transporte (combustible) y la calefacción, así como los negocios más pequeños que ahora están exentos.

Evolución del Brent en ($/bbl)

Casi 5 $/bbl “saltaba” el precio del Brent en la primera sesión del mes tras el inesperado anuncio de algunos países de la OPEP de recortar la producción de crudo. Recordemos que en marzo los precios del petróleo habían caído por todas las dudas económicas asociadas a la crisis del banco Silicon Valley, pero en la segunda mitad de mes ya habían recuperado parte de esas pérdidas.

Sin embargo, el mercado del petróleo mundial sigue débil y lo hemos constatado por la caída de los precios a partir de la segunda mitad de abril.

Un contexto más negativo de crecimiento económico debilita los precios del petróleo

3.El mercado eléctrico en España y Portugal

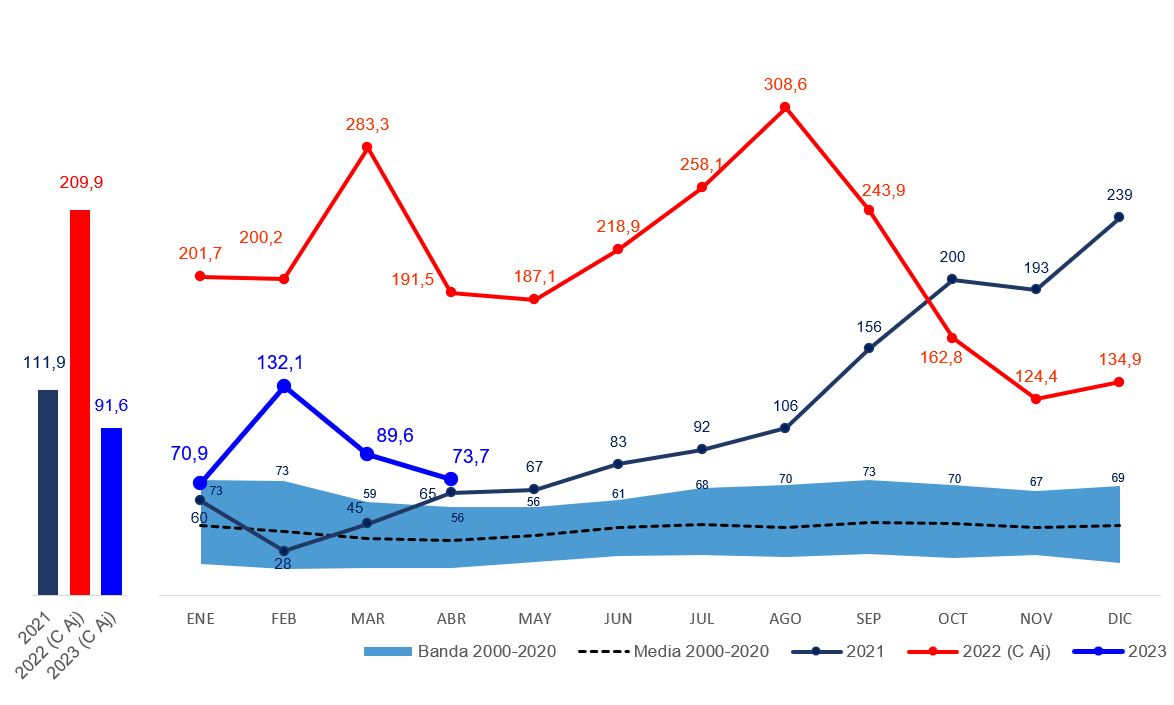

Abril no defrauda y baja respecto a marzo, aunque no supera el bajo precio de enero

Es el mes que más veces ha repetido como el del precio mayorista más bajo del año (6) junto a diciembre (6). Y seguido muy de cerca por marzo (5). Puede que diciembre nos llame la atención en este aspecto, pero no tenemos más que mirar al año pasado. En los últimos 24 años, abril ha sido uno de los 3 meses con precio más competitivo en al menos 14 ocasiones.

En este 2023, abril ha supuesto una importante bajada de precio con una media en 73,7 €/MWh, pero no ha superado el nivel tan bajo -en comparación con los últimos meses- del pasado enero (70,9 €/MWh con compensación).

En mayor o menor medida los precios mayoristas europeos han visto descensos con respecto al mes anterior como podemos ver en la siguiente tabla comparativa de varios mercados:

El precio de la Península ha sido el más competitivo con respecto a mercados de nuestro entorno.

Destacamos especialmente los bajos niveles de demanda de este mes que, si bien es cierto que ha tenido unas temperaturas muy favorables y la festividad de la Semana Santa, ha dejado un dato de demanda sorprendentemente bajo como veremos más adelante. El consumo peninsular en abril de 2023 ha sido casi como el del abril de “la pandemia”. Abril de 2020, el menor mes de la serie histórica.

Si a este aspecto le añadimos la buena y creciente producción solar, no nos resultará extraño saber que hasta en 11 sesiones alguno de los precios horarios de ese día no superó los 2 €/MWh. Hemos tenido 19 horas con precio “0” que se han correspondido a días festivos en horas de buena producción solar. La producción solar está también ligada con un crecimiento del autoconsumo.

Un importante caída de la demanda junto a un buen comportamiento renovable, especialmente de la solar; nos ha llevado a ver precios muy bajos en las horas centrales del día

Evolución de precios mayoristas en España y promedio anual:

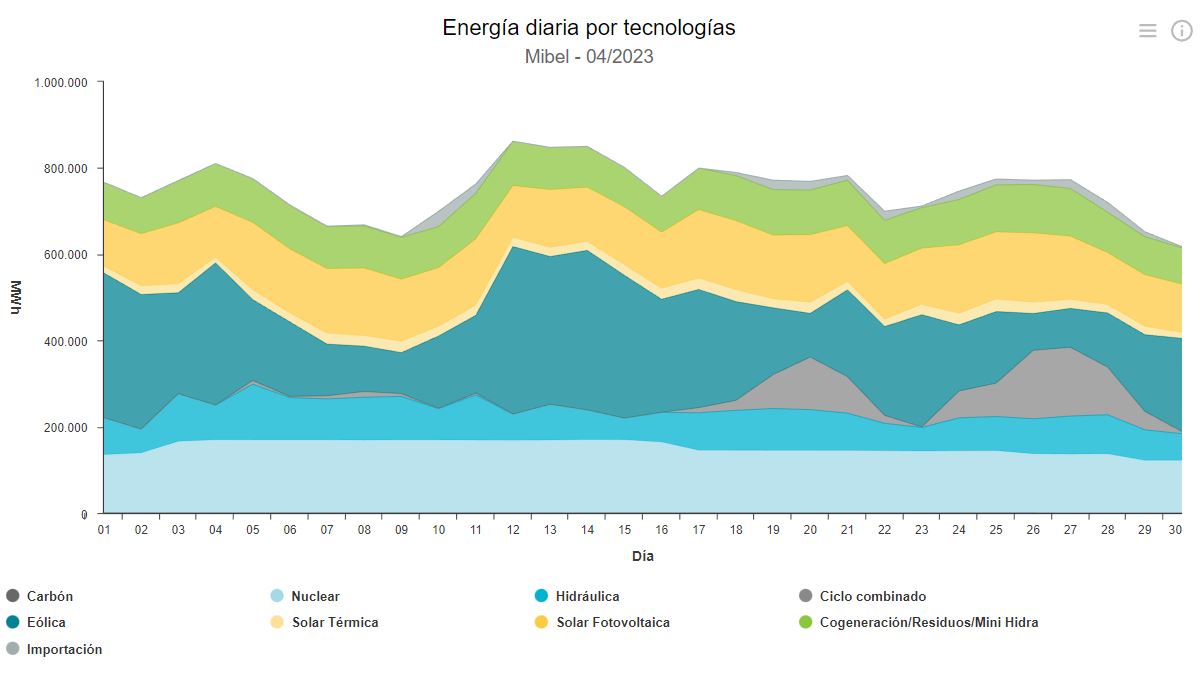

Tecnologías de generación

Tecnologías de generación en el mercado:

Sexto mes consecutivo de liderazgo de la energía eólica y a pesar de la importante caída con respecto al pasado mes de marzo con una casación media de 7.800 MW. Un 22% menos.

Periodo de mantenimientos nucleares. La central nuclear de Almaraz-1 entró en recarga el pasado 17 y estará previsiblemente hasta el 23 de mayo. El 29 se unió la central de Ascó-1, en recarga hasta el 10 de Junio. La tecnología nuclear ha sido la segunda con un promedio de 6.400 MW.

Repite en el podio la solar fotovoltaica con un importante crecimiento del 27% promediando los 5.300 MW.

La hidráulica continua su descenso con valores un 46% por debajo de los estacionales.

Dentro de las interconexiones ha sido muy llamativo la exportación a Portugal. Nunca habíamos exportado tanta energía al país luso.

Respecto a este último punto, la interconexión con Portugal ha estado saturada durante muchas horas. Esto provoca que ambos mercados no puedan mantener la igualdad de sus precios. Algo que ha ocurrido en 17 de los 30 días de abril. De ahí que este mes, Portugal haya tenido un precio algo más alto que España.

Evolución del mix de tecnologías que han participado en la formación del precio del mercado diario en GWh/mes (Fuente OMIE).

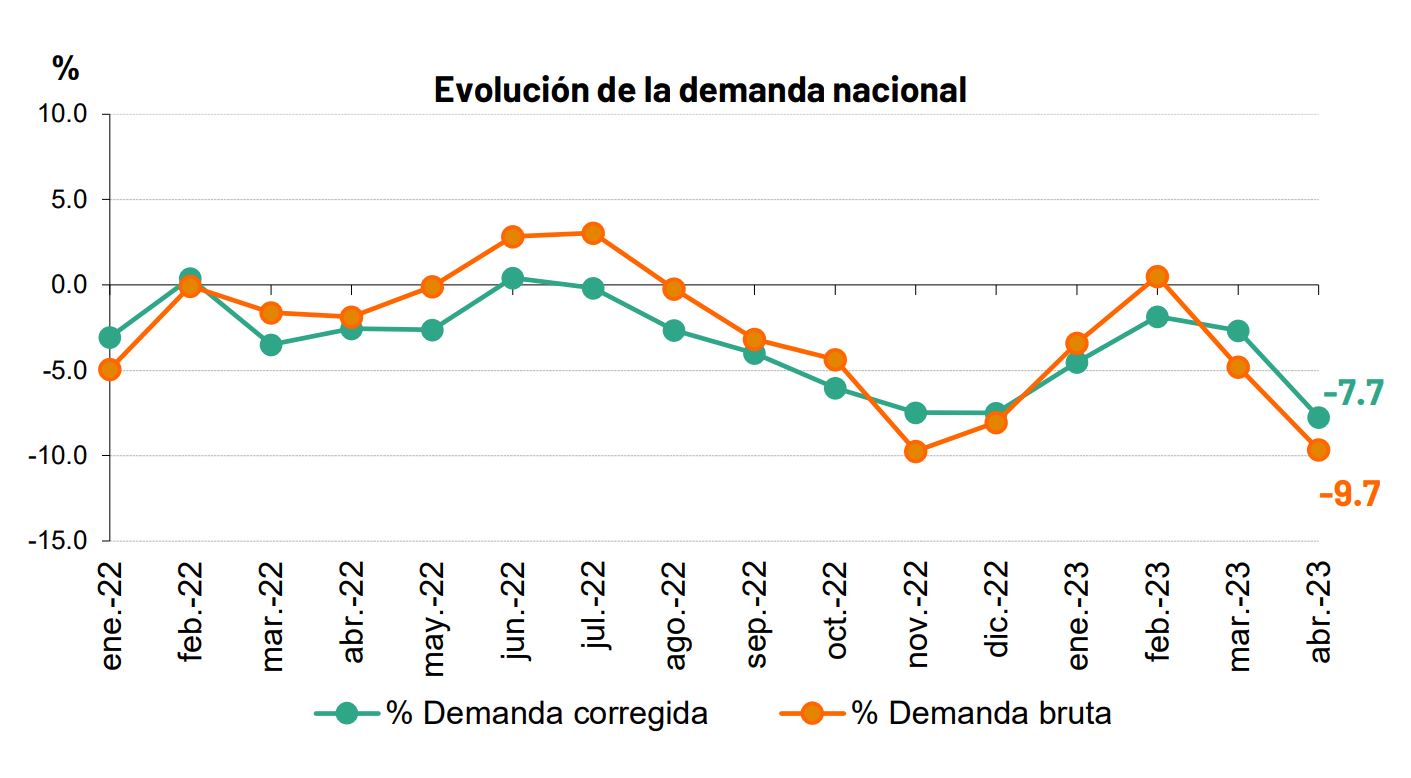

Demanda eléctrica en España

La demanda eléctrica nacional experimentó en abril un descenso del 7,7% con respecto al mismo mes del año anterior, una vez descontados los efectos de temperatura y laboralidad. En términos brutos, se estima una demanda de 17.678 GWh, un 9,7% menos que la de abril de 2022.

Si analizamos los datos peninsulares, la demanda se ha situado en 16.548 GWh, lo cual sería el segundo mes más bajo de la serie histórica después de abril de 2020 donde el consumo fue de apenas 16.160 GWh. Téngase en cuenta que el año pasado, ya con la guerra de Ucrania y los altísimos precios (192 €/MWh), la demanda peninsular fue de 18.428 GWh.

Las renovables generaron este mes el 52,1% de la electricidad en nuestro país y el 75,4% de la energía fue libre de emisiones

Evolución de la demanda nacional bruta y corregida por laboralidad y temperatura desde 2022 (Fuente REE)

La solar fotovoltaica generó 3.563 GWh en abril, un 38% más que en el mismo mes de 2022, anotando un máximo de generación mensual que supera en un 5,4% al último registrado en julio de 2022. Su cuota de participación en el mix fue del 16,9%.

4.El mercado a plazo: Iberia y Europa

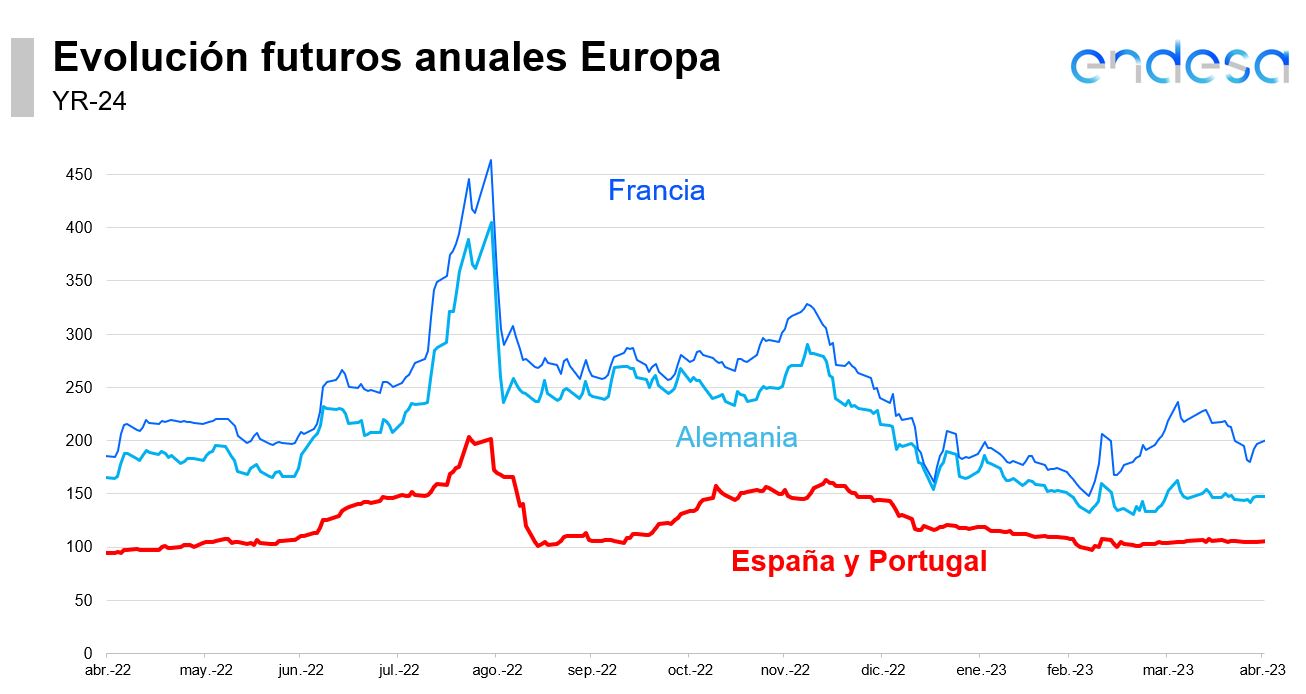

Más bajadas en los futuros del 2023 que en el caso de Europa también se extienden a 2024

La debilidad del complejo energético europeo se ha traducido en caídas relevantes de los futuros eléctricos europeos para los plazos que abarcan el 2023. En el caso ibérico, estas bajadas fueron más moderadas y se focalizaron en los próximos meses alcanzando el verano.

Los descensos se atenúan para el 2024 donde los precios a plazo ibéricos finalizaron planos, mientras que en Alemania cayeron un 4%. Es de resaltar que después de todos los ‘saltos’ de precio que vivimos en el 2023, el futuro de la electricidad para España y Portugal para 2024 se ha movido en abril en un rango menor a los 3 €/MWh (de 104,5 a 107,25 €/MWh). Y algo parecido para el futuro del 2025 que apenas se ha movido 1,5 €/MWh. Si hiciéramos este ejercicio con los futuros alemanes el 2024 se habría movido más de 20 €/MWh y el 2025 unos 13 €/MWh.

No hemos mencionado al mercado francés que se encuentramuy condicionado en sus precios para los próximos inviernos por la situación de los mantenimientos nucleares en Francia, que siguen sufriendo retrasos importantes por las protestas por la reforma de pensiones aprobada por el gobierno francés. Al menos han vuelto a la red 3 reactores que llevaban parados más de un año y en los que se habían detectado problemas de corrosión. A este respecto, la autoridad de seguridad nuclear francesa ha autorizado a la compañía propietaria de las centrales nucleares, EDF, su plan de inspección de centrales nucleares tras el descubrimiento de nuevos problemas de corrosión en marzo, relajando las tensiones de futuros.

Otro hecho llamativo, sin impacto apreciable en los mercados de futuros europeos al menos en abril, pero con una gran carga simbólica, ha sido el adiós a la energía nuclear en Alemania. Finalmente, tras extender la vida de los 3 últimos reactores en operación más allá del 31 de diciembre de 2022, el pasado 15 de abril las centrales de Isar 2, Emsland y Neckarwestheim 2 con una potencia agregada de 4,1 GW, echaron el cierre. A corto plazo, esta generación sólo se puede suplir con gas y carbón.

Alemania pone fin a una era de energía nuclear con el cierre de sus últimos 3 reactores

5.Los mercados de gas

El gas sigue a la baja para este verano aunque aumenta el diferencial de precio con el invierno

La segunda mitad de marzo nos había dejado una percepción de que el mercado de gas podría estar tocando fondo tras ralentizarse las bajadas e incluso terminar con valores más altos que en el mes anterior. Fue más bien una ilusión ya que la buena llegada de GNL, la reducción de demanda europea y todo ello en un periodo donde se inician los mantenimientos de las infraestructuras gasistas noruegas, han devuelto los descensos con caídas muy relevantes de hasta el 18% en los precios del gas para este verano. La referencia del TTF para el 3er trimestre (Q3-23), se ha acercado a los 41 €/MWh en alguna sesión.

Aunque algo está cambiando. Los precios del gas para el otoño e invierno no bajan tanto y empieza a haber un diferencial muy alto con el verano. Se ha ampliado mucho la diferencia entre los precios futuros para el invierno (el 1er trimestre o Q1-24, la Q es del término inglés quarter, trimestre) con respecto al próximo verano (Q3-23). Si a finales de marzo esta diferencia suponía un invierno un 20% más caros (11 €/MWh de diferencia), en abril se han separado más y ahora representa un 44% (18 €/MWh de diferencia). Un efecto que se extiende también al 2024.

Podemos decir que el mercado si refleja una debilidad en los precios del gas que se extiende para este verano y para el resto del 2023, no esperando precios muy altos, pero que el invierno que viene y por lo tanto el 2024 está aún por definirse.

Un ejemplo de la debilidad del mercado de gas se ha conocido por el dato de las exportaciones de GNL en abril por parte de EE.UU. Ningún otro país había exportado tanto gas por barco durante un mes, como lo ha hecho EE.UU. Equivale a un tercio del consumo de gas en España (unos 120 TWh).

Por otro lado, la demanda de gas ha seguido cayendo con respecto a años anteriores. En el caso de España ha sido de un 11.9% con respecto al año anterior.

Por último, destacamos España ha tenido un récord de exportaciones de gas a Francia con 6.5 TWh. El anterior dato era de 5.9 TWh. Recordemos que, en Francia, las protestas han mantenido paros parciales e incluso totales en las plantas de regasificación de GNL del país galo restringiendo las entradas de gas por esta vía.

El consumo de gas en España en 23,7 TWh. Una bajada del 11.9% en abril respecto a 2022. 2023 ya baja un 16.3%.

Se mantiene la reducción de demanda de gas en todos los países europeos. Las temperaturas han ayudado mucho.

Evolución de estos valores de futuros

Exención de responsabilidades

El presente documento ha sido elaborado por Endesa Energía S.A, para uso exclusivo de los clientes. Las opiniones, estimaciones e información expuestas tienen como base fuentes de información tanto privadas como públicas que, bajo nuestro criterio, son precisas y correctas. Los datos que aparecen en esta publicación se distribuyen a condición de que ni Endesa Energía S.A ni ninguno de sus empleados sean responsables de los fallos o errores de precisión de la información publicada, ni del daño derivado de la utilización de estos tanto a personas jurídicas como físicas. Específicamente, Endesa Energía S.A no se hace responsable de las consecuencias del uso en lo relativo a decisiones de inversión, de los datos, valoraciones y opiniones expuestas en este documento.